【太陽光発電投資のメリット・デメリット】失敗リスクや2024年以降に始めるポイント解説

太陽光発電投資は、投資初心者だけでなく不動産投資の経験者や老後を見据えて安定的な投資をしたいと考えている方から、注目されている投資方法です。

太陽光発電や風力発電などのように、再生エネルギーを活用して環境に良いエネルギー比率を上げることが評価されている今、今後も注目されていく投資方法と考えられます。

さらに、太陽光発電は国の固定買取価格制度の対象で、世の中の経済状況に左右されないローリスクミドルリターンの投資なのです。

この記事では、太陽光発電投資のメリット・デメリット、2024年以降に太陽光発電投資で儲ける方法について解説しています。

エレビスタ株式会社(https://erevista.co.jp/)代表取締役。2013年から太陽光発電所の売買仲介No.1プラットフォーム「SOLSEL(ソルセル)」を運営。累計の流通総額は1,400億円を超えている。

「世界をもっと”もっとも”に。」というミッションのもと、再生可能エネルギーと金融の分野でメディア事業を展開し、「業界No.1プラットフォーム」を目指して、日々奮闘中。

経済誌「Forbes JAPAN」や「ベストベンチャー100」「アジアの注目企業100」の選出などメディア掲載多数。

太陽光発電投資の仕組み

太陽光発電投資は、安定した収益が長期間期待できる投資方法です。個人投資家でも参入できるハードルの低さや節税効果を得られる点、そして国によって制定されている制度のもと運用するためリスクが少ないことから人気を集めています。

太陽光発電は『固定価格買取制度(FIT制度)』の対象で、売電価格と売電期間をが保証されています。そのため、不動産投資や株式投資よりもリスクを抑えて投資ができるのです。

FIT制度とは、太陽光や風力などの再生可能エネルギーで発電した電気を、電力会社が一定の価格で一定期間買い取ることを国が保障する制度。

FIT制度を利用すると、10kW以上の産業用太陽光発電設備は20年間、発電した電気を同じ価格で電力会社に買い取ってもらえます。収益計算のシミュレーションが正確にできるのが太陽光発電投資の魅力です。

(※買取価格(売電価格)は、電力会社と電力受給契約を結んだ年や規模によって異なります)

太陽光発電投資のデメリットと失敗リスク

ここでは、太陽光発電投資のデメリットやリスクを解説していきます。

デメリット①災害や天候次第で発電量が左右される

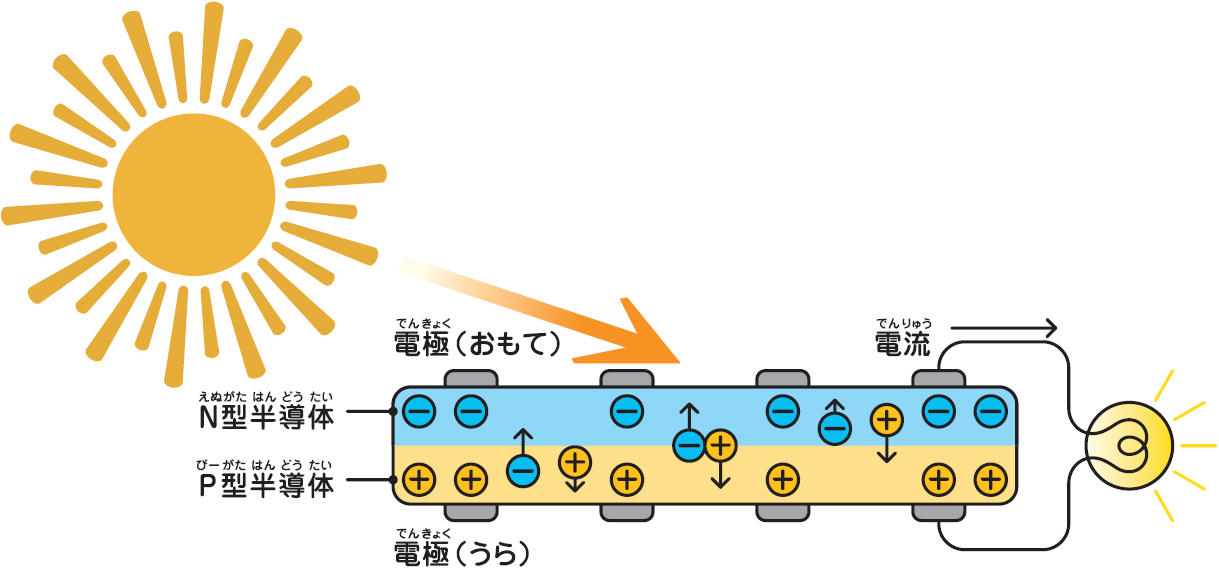

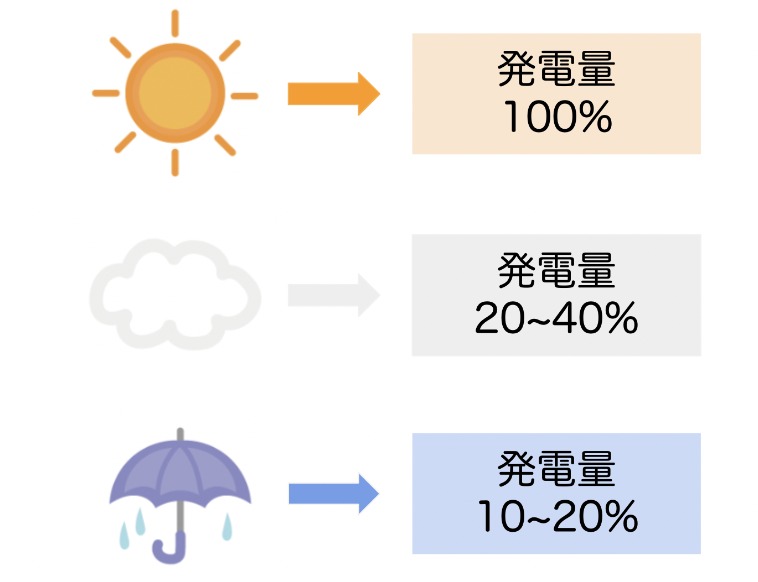

太陽光発電は太陽の光をエネルギーにして発電します。

当然ですが、曇りや雨の日、雪の日には太陽の光が晴天時に比べて少なくなるので発電量が減ってしまいます。

晴天時の発電量を100%とすると、曇りの日は20〜40%、雨の日は10〜20%、雪の日は10%程度となります。

このように太陽光発電は天候によって発電量が左右されてしまう点がデメリットとなり得ます。特に梅雨の時期などは、日々・月々の発電量の下振れがあるかもしれません。

しかし、年間の発電量でみてみると大きく変化することは少ないため、リスクとしては小さいです。

地震・台風などの自然災害で、発電設備が破損してしまうと、売電量が減ったり、発電ができなくなってしまったりする可能性もあります。さらに、修理費用が発生し、損害が生じてしまうでしょう。

自然災害のリスクには保険で備えておくと安心です。また、太陽光発電設備の購入前に設置場所のハザードマップを確認し、洪水や土砂崩れの被害に遭わないか地形を確認しておきましょう。

デメリット②規模によって売電方法が異なる

太陽光発電は規模によって売電方法が異なります。

| 売電方法 | |

| 住宅用太陽光発電 (〜10kWh未満) |

余剰売電 |

| 産業用太陽光発電 (10kWh以上〜50kWh未満) |

余剰売電 |

| 産業用太陽光発電 (50kWh以上〜250kWh未満) |

全量売電 |

余剰売電とは、発電した電気を自家消費(家庭内や会社内で使用すること)し、残った電気を電力会社に売電する方法です。

売電できる量が少なくなるため収入は減りますが、その分電気代を節約することはできます。

一方、全量売電は発電した電気をすべて売電する方法。電気をすべて売ることができるので、その分収益額は大きくなります。

投資案件として太陽光発電を運用するのであれば、全量売電可能な50kWh以上の太陽光発電所の購入がおすすめです。

デメリット③出力制御によって売電ができなくなる可能性

出力制御とは電気の需要と供給を維持するために、ルールに従って電力会社が発電した電気の買取を止めることです。

出力制御の対象エリアは、北海道電力・東北電力・東京電力・中部電力・北陸電力・関西電力・中国電力・四国電力・九州電力・沖縄電力です。

これまで実際に出力制御されていたのは九州電力エリアの太陽光発電所のみですが、2022年になって需要と供給のバランスを維持するために、東北電力や北海道電力などでも出力制御されるようになりました。

上記のエリアの太陽光発電所を購入しようと検討中の方は出力制御される可能性をあらかじめ知っておくことと、出力制御による売電量の低下・収益減を保証するための保険への加入など、出力制御に備えた対策をしておくことでリスクを最小限に抑えられます。

(参考:出力制御について|なるほど!グリッド|資源エネルギー庁)

太陽光発電投資を始める5つのメリット

ここでは太陽光発電投資のメリットを紹介していきます!

メリット①国が買取を保証している

冒頭で説明したように、太陽光発電で発電した電気を電力会社に売電することで収益が得られます。

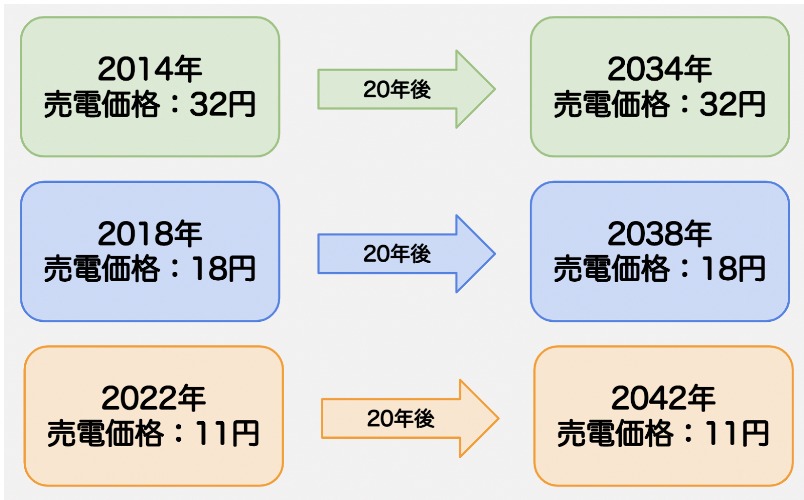

売電価格はFIT制度のもと設定されており、太陽光発電所が稼働した年によって異なりますが、稼働開始した年から20年間はずっと同じ価格で売電できます。

FIT期間終了後も売電可能

太陽光パネルの寿命は30年程度です。つまり、FIT期間の20年が過ぎても、10年程度は売電収益が得られると考えられます。

太陽光発電設備の法定耐用年数は17年ですが、日本国内には20年・30年と長く稼働している太陽光発電所があります。例えば、佐倉ソーラーエネルギーセンターもその一つです。

1984年に千葉県佐倉市に設立された佐倉ソーラーエネルギーセンターでの多結晶シリコン太陽電池モジュールは、36年目の2021年の時点でも出力低下率17.2%※1で現在も稼働中※2。京セラ製太陽電池モジュールの高い技術と長期信頼性を実証し続けています。

※1実績データをベースに、さらに出力特性の測定精度・ばらつきなど、外的要因も考慮した数値。当社調べ。

※22022年3月時点。

もちろん売電価格は下がりますが、この頃までに初期投資分が回収できていれば、収支で考えるとプラスになる可能性もあります。

ただし、パワーコンディショナ―の寿命は10~15年と言われていますので、変換効率を高く保って長期稼働するためには、点検・交換が必要です。太陽光パネル自体のメンテナンスや清掃にも気を付けましょう。

メリット②安定して高利回りの不労収入を得られる

太陽光発電投資は太陽がある限り、そして世の中で電気を使う人がいなくならない限り、情勢がどんな状況であっても影響を受けることはありません。

そのため、経済状況が悪化したり流行に左右されないのです。

固定価格買取制度(FIT制度)があるため、売電価格が途中で変更されることもありません。

これは太陽光発電投資以外の投資にはない大きなメリットとなっています。

メリット③節税対策として効果的

節税対策としても太陽光発電投資は企業や個人事業主から注目を集めています。

減価償却や特別償却の対象となるので、支払うべき税の総額を抑えることが可能です。

また、初年度は消費税還付が受けられます。太陽光発電設備を購入した際に支払った消費税額が、売電収入で預かった消費税額を上回れば、その差額が還付されるのです。

還付を受けるためには「課税事業者」である必要があります。サラリーマンなどの免税事業者の方は、「消費税課税事業者選択届出書」を税務署に提出し、課税事業者となてください。

課税事業者になって3年間は免税事業者に戻ることはできないので、2年間は消費税の支払いが必要です。しかし、それを差し引いても消費税還付を受けた方がメリットが大きい場合が多いため、必ず検討してくださいね。

メリット④不動産投資に比べて管理・メンテナンスが簡単

不動産投資は長期間住み続けてもらえるように、人気エリアの物件を購入したり、災害に備えてハザードマップを確認したりする必要があるため事前知識が欠かせません。

そのため不動産投資は初心者にはややハードルが高いというデメリットがあります。

また、空室リスクを防ぐためにメンテナンスをしたりリフォームをしたりとランニングコストも高くつくケースがあります。

太陽光発電投資はランニングコストはかかるものの、年に数回の清掃と定期点検のみで、日本全国どのエリアでも始めることができます。

2024年以降は太陽光投資をしないほうがいい?

太陽光発電投資をした場合に「思ったより儲からなかった」「失敗した」と感じるのはどんなときでしょうか。失敗しないためのポイントを解説します。

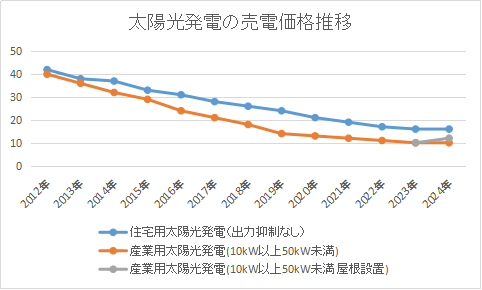

売電価格は低下の傾向にある

もともと再生可能エネルギーの普及を目的としてFIT制度(固定価格買取価格制度)は始まったのですが、国民の税金負担軽減や太陽光発電システム自体の価格が安くなったなどの理由で、売電価格が年々低下しています。

このように固定価格買取制度が始まった2012年と比較すると2024年の売電価格は、約1/4の価格まで低下しているのがわかります。

当然売電価格が低下すると収入が減ってしまうので、その結果、「太陽光発電投資は儲からない」というイメージを持たれているのかもしれません。

正直な話、2022年以降は新規の太陽光発電物件はどんどん減っていき、新規太陽光発電で儲けを出すことは難しいです。

しかし、このように収益が少なくなるのは新規の物件に限った話です。

市場に出回っている中古の太陽光発電は利回りが高く、十分な利益を出すことができる物件がたくさんあります。つまり、中古太陽光発電所を購入できさえすれば太陽光発電投資で安定的に不労所得を得ることができます。

ソルセル8割以上が中古の太陽光発電

太陽光発電投資用物件の購入・売却を仲介している「ソルセル」でも、取扱物件の8割以上が中古の太陽光発電設備です。

中古の太陽光発電所は実績を把握した上で納得して購入することができ、よりローリスクで安定した収益が期待できます。

しかも、中古の太陽光発電は「太陽光発電が稼働開始した時点での売電価格が適応」されるため、利回りが新規の太陽光発電よりも高いです。

今後も売電価格が低下することを見込めば、中古太陽光発電市場はさらに賑わいをみせ、利回りの良い好条件物件はすぐに買い手がつくことは間違いありません。

逆に新規の太陽光発電で投資をするメリットがないかと言われたら、そんなことはありません。

新規の太陽光発電は、購入した年からFIT制度が適応されるので、その分長い期間収益を得ることができます。

ただし、シミュレーションでおよその年間の発電量が分かっても、実際の年間発電量は蓋を開けてみないと分からないためその分リスクは高くなります。

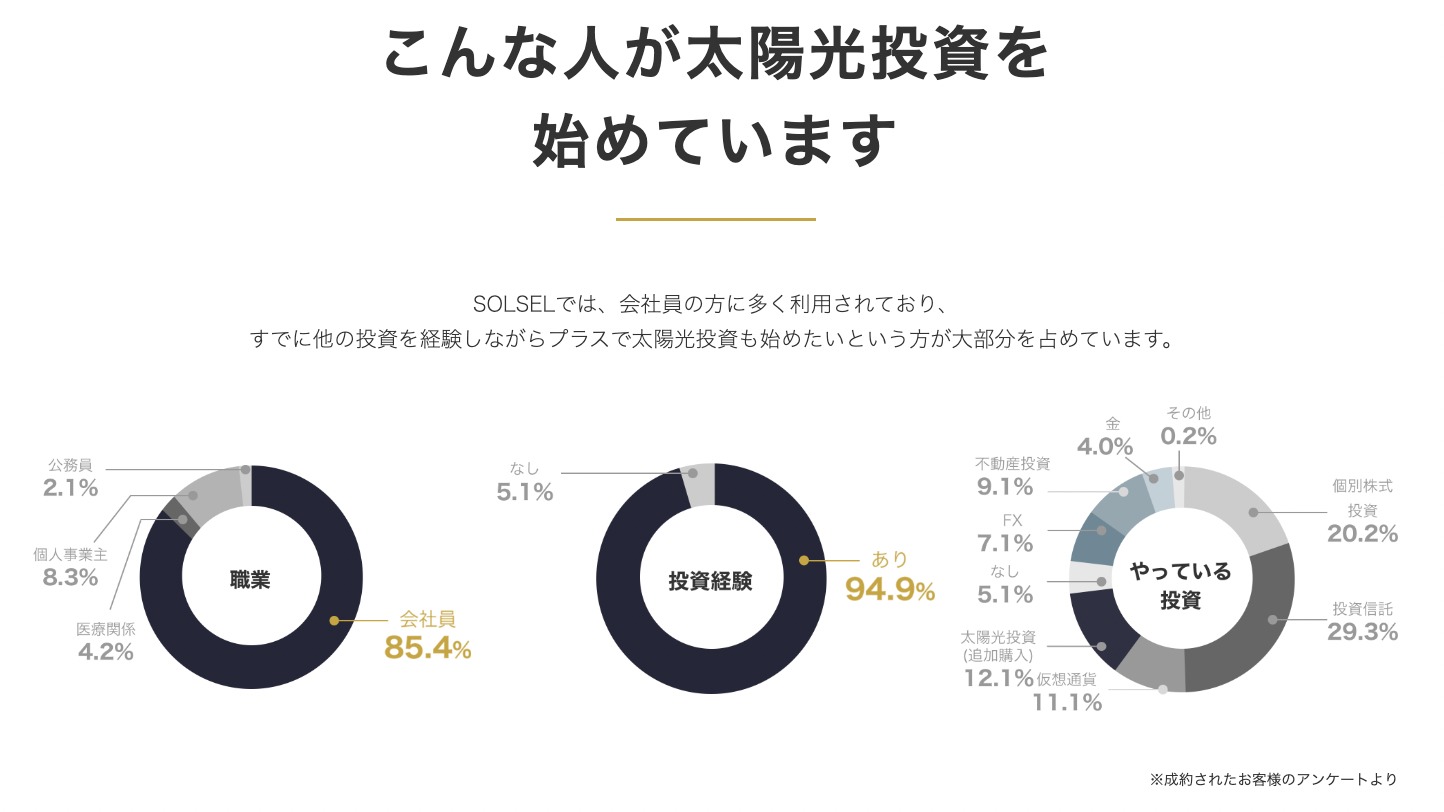

太陽光投資が向いている人

「SOLSEL(ソルセル)」は、取扱総額1,472億円、取扱物件7,418件という豊富な実績をもつ、太陽光発電投資用物件の仲介業者です。

そんなSOLSELでアンケートをとったところ、太陽光投資に参入している方の特徴は下記の通りになりました。

そのほかに、下記に当てはまる方も太陽光発電投資に興味を持っています。

- 安定した収入が欲しい人

- 第2・第3の年金を作りたい人

- NISAやiDeCoなどの投資経験者

- 年収が400万円以上ある方

太陽光発電投資はFIT制度のおかげで、景気の悪化や国際情勢の影響を受ける可能性が低く、安定した収入が長期にわたって期待できます。

太陽光発電設備は定期的なメンテナンスをする程度で維持可能なので、退職後の不労所得・第2の年金として太陽光発電投資を始める方も増えています。

NISAやiDeCoといった少額から始められる投資を経て、さらに収入を得られる投資を始めたいという方にも太陽光発電投資は人気です。

太陽光発電投資は初期投資が必要ですが、頭金0円からローンを組めます。会社員などで安定収入があれば、年収400万円程度から融資を受けられる可能性が高いでしょう。

太陽光発電投資は他の投資方法と比べてリスクが極めて少ない

太陽光発電投資はFIT制度の特性上、リスクが少ない投資方法となっています。他の投資と比べてみたので、チェックしてみましょう。

太陽光発電投資と不動産投資を比較

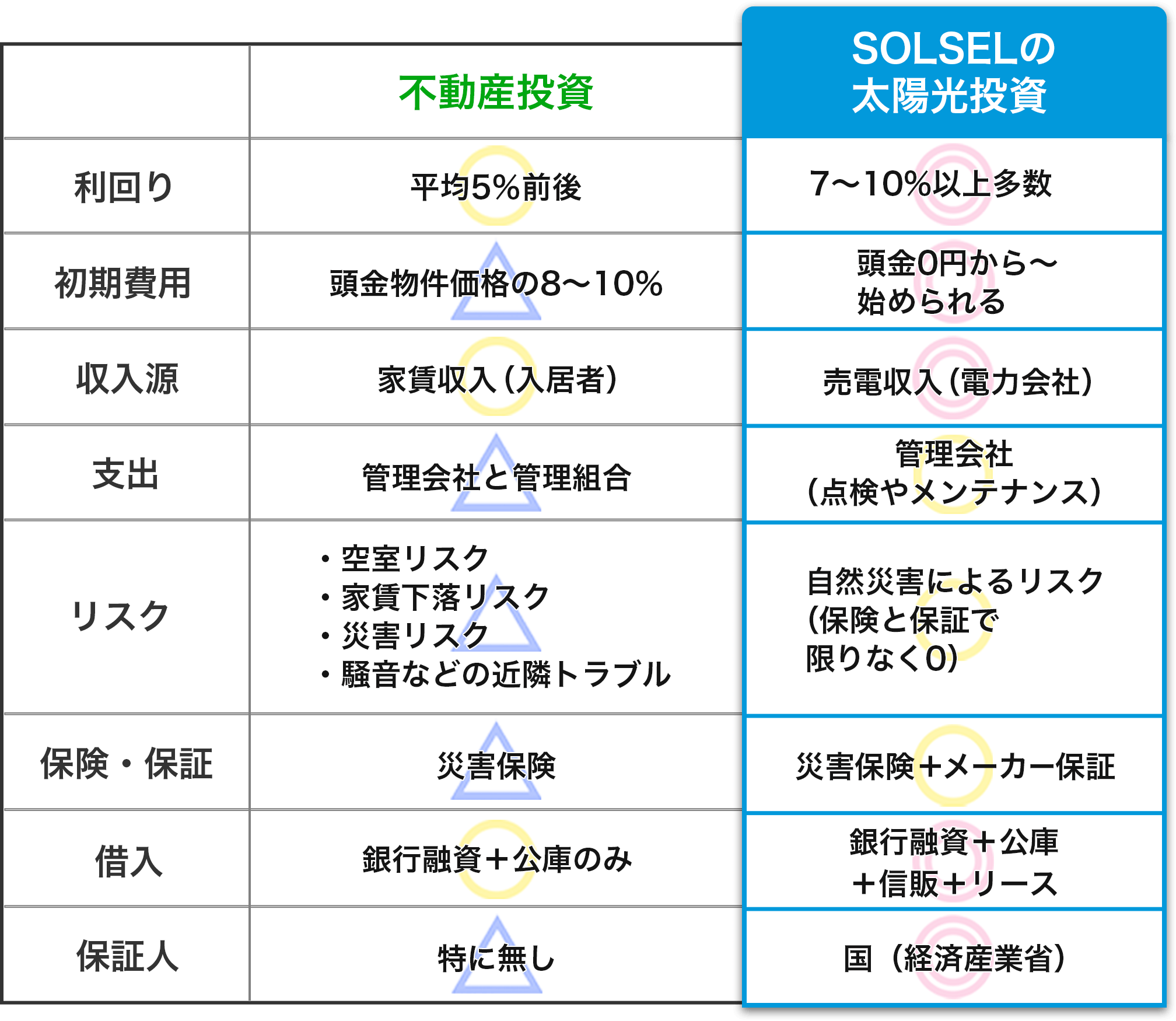

まずは、太陽光発電投資と不動産投資と比較してみます。

特にリスクを見ると、不動産投資はリスクが少し高いことがわかるでしょう。利回りはあまり変わらないように見えますが、空き家や家賃滞納で収入が減ったり、入居者を増やすためにリフォームをして出費が嵩んだりする可能性もあります。

| 不動産投資 | 太陽光発電投資 | |

| 表面利回り | 〇 3~10% |

◎ 7~10%以上 |

| 初期費用 | △ 物件価格の1割程度 |

◎ 頭金0円からローンOK |

| 収入源 | 〇 家賃収入(入居者) |

◎ 売電収入(国が保証) |

| リスク | ・空き室 ・家賃下落・滞納 ・災害 ・近隣トラブル |

・自然災害(保険あり) |

| 節税 | ◎ 所得税・相続税・法人税など |

〇 法人税など |

| 借入 | 〇 銀行融資・公庫 |

◎ 銀行融資・公庫 信販・リース |

【不動産投資 VS 太陽光発電投資】なぜ利回り大きな差が生じるのか?

| 太陽光発電投資 | 8〜11% |

| 不動産投資 | 1〜15% |

この利回りをパッと見ると、利回り15%の不動産投資の方が太陽光発電投資よりお得に感じますよね。

しかし注意しなければならないのは、15%といった高利回りの収益不動産は地方の物件である場合が多いということです。

リセールが難しい地方物件は、空室リスクを減らそうと物件価格を安くします。結果として表面利回りが15%という数値になるのです。

これが都内の港区の青山などの一等地になると1%を切る物件も稀にあります。

メンテナンス費用などのランニングコストを含まない利回りのこと。

より正確な収益シミュレーションをするなら実質利回りで計算する。

不動産投資は、空室のリスクとリセールバリューでバランスされているので、掘り出し物はないのが実情です。

収益不動産の利回りは不動産価格の変動、世帯数変化などに影響される利回りとなっています。

一方、太陽光は景気や地域によっての差が少なく利益に大きな地域差が出ないので、当然利回りに大きなブレはありません。

また、商習慣の違いとして、投資用不動産は値引きが入る事が多いですが、太陽光発電所の場合は、値引き交渉が滅多にありません。

その分、不動産のような手数料や諸経費がほとんど発生しないのです。

◎不動産投資とSOLSELの太陽光投資比較まとめ

太陽光発電投資と不動産投資の比較はこちらの記事で詳しく解説しています。

太陽光発電投資と株式投資

株式投資はローンを組まずに低価格から始められるというメリットがありますが、経済の変動による株価の下落や、投資した企業が倒産するリスクが考えられます。

太陽光発電投資は、その収入がFIT制度によって国に保証されているので、経済状況が悪化したときにも収入が減る心配はありません。

| 株式投資 | 太陽光発電投資 | |

| 表面利回り | 〇 1~5% |

◎ 7~10%以上 |

| 初期費用 | ◎ 1万円程度から始められる |

◎ 頭金0円からローンOK |

| 収入源 | 〇 配当利回り・売却利益 |

◎ 売電収入(国が保証) |

| 支出 | 株価の下落 | 〇 点検・メンテナンス |

| リスク | ・価格変動 ・経営破綻 |

・自然災害(保険あり) |

| 保険・保証 | △ 一部顔本保証商品あり |

〇 災害保険・メーカー保証 |

住宅用と投資用の太陽光発電の違い

| 住宅用 | 投資用 | |

| 出力 | 10kW未満 | 10kW以上 |

| 用途 | 自家消費 | 投資 |

| FIT期間 | 10年 | 20年 |

| FIT価格 (2024年度) |

16円 | 9.2~12円 入札 |

投資用の太陽光発電設備とは、出力が10kW以上の「産業用太陽光発電」のうち、売電収入を得る投資目的で設置されたもののことです。広い面積が必要になるため、郊外に野立てで設置されることが多くなっています。

FIT期間は20年と長いですが、FIT価格は住宅用太陽光発電設備よりも安くなります。

住宅用の太陽光発電設備は、10kW未満の小規模な発電システムで、住宅の屋根などに設置されます。自家消費が主な目的となり、電気代を削減できます。

余った電力はFIT制度を利用して売電することも可能です。

太陽光発電投資をした時の実際の収支シミュレーション

太陽光発電投資は不動産投資や株式投資に比べてローリスクで安定収入を得られるメリットがありますが、初期費用が1,000〜2,000万円程度必要です。

初期費用をどのくらいの期間で回収することができるのかをシミュレーションすることで、収益計画が立てやすくなるので、購入前にはしっかりと計算して確認するようにしましょう!

太陽光発電投資の回収期間は、

で求めることができます。

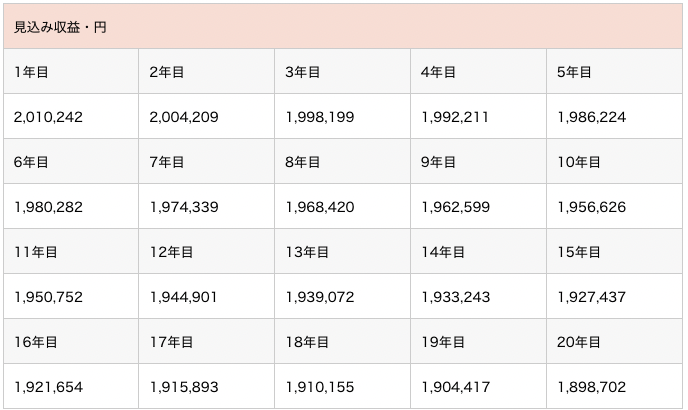

では実際に、千葉県香取市にある土地付き太陽光発電所を例に太陽光発電投資回収シミュレーションをしてみましょう。

- 千葉県香取市

- 出力:75.24kW

- 売電価格:22.68円

| メーカー予想発電量・kWh | ||||

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 |

| 88,635 | 88,369 | 88,104 | 87,840 | 87,576 |

| 6年目 | 7年目 | 8年目 | 9年目 | 10年目 |

| 87,314 | 87,052 | 86,791 | 86,530 | 86,271 |

| 11年目 | 12年目 | 13年目 | 14年目 | 15年目 |

| 86,012 | 85,754 | 85,497 | 85,240 | 84,984 |

| 16年目 | 17年目 | 18年目 | 19年目 | 20年目 |

| 84,729 | 84,475 | 84,222 | 83,968 | 83,717 |

※パネルの経年劣化による発電量の低下は2年目以降 -0.3%で算出

| 初期費用 | 20年間のランニングコスト | ||

| システム費用 | 17,620,000 | メンテナンス費用 | 3,300,000 |

| 土地 | 500,000 | 保険料 | 600,000 |

| 税 | 1,409,600 | 合計 | 3,900,000 |

| 合計 | 19,529,600 | ||

つまり、最終的な投資回収年数は、

| 投資回収年数=(19,529,600+3,900,000)÷ 1,953,974 = 11.9年 |

となり、固定価格買取期間中の残りの8.1年の売電収益は全額利益となります。(ランニングコストなどは除く)

※上記シミュレーションはソルセル独自調査となります。

初期費用の回収期間は10年程度

上記の計算から初期費用回収年数はおよそ11.9年です。初期費用回収後、残りのFIT期間8年間はすべての売電収入が利益となります。

| 1,953,974円 × 8年間 = 15,631,792円 |

つまり、約1,500万円の利益が出るということです。

今回の計算にはランニングコスト(維持管理費用)や融資を受けた際の金利は含まれていません。含めた場合には、投資費用回収年数はプラス1~5年程度になるでしょう。

太陽光発電投資を始めたユーザーのリアルな口コミを紹介!

ここでは、太陽光発電投資を始めたユーザーのリアルな声をご紹介します。

パネルの頭金なしで投資を始められた30代も半ばになり、まとまった金額の貯蓄ができたので投資に回していこうと思い、手始めにネットで投資についてリサーチしました。 株式はリスクが高すぎるし、何より知識がないことが不安で断念せざるを得ず、いろいろ調べた中で、最終的に不動産投資か太陽光の2択まで絞りました。 ただ、不動産投資は、価格の高騰や空室リスクがあることを踏まえると、自分にはローリスクな投資があっていると感じ、セミナー受講を経て太陽光発電投資を選ぶことに。 融資審査の際に、信販会社に申し込んだおかげで、不動産投資では必須と言われた自己資金は太陽光発電投資では不要ということで、自分の手元に何かあった際の貯蓄を残しながら不安なく投資を始めることができたと思います。

|

不動産投資よりもリスクが低い自分が会社を退職するころには年金額が減ってしまい、生活が苦しくなるのではと漠然とした不安がありました。 そんな時に同僚が太陽光発電投資を始めたという話を職場でしていたのを聞いて、自分も老後のために投資をした方がいいのかと思い始めたのがきっかけで、いろいろと調べるようになりました。 不動産投資で失敗した父を見ていた自分としては、同僚から聞いた太陽光発電投資はかなり魅力的に思え、自分もやるならこれだ!と早い段階で心を決めていたと思います。 太陽光発電投資はメンテナンスを業者にお任せできるので、自分の負担は一切ありません。モニターで監視できるので、不安もなく安心して運用できています。

|

中古太陽光で利益を最大限にできた今まで株式投資をしていましたが、年齢を重ねると細かい判断をすることに不安が出てきたことで別の投資を検討しようかと考えたことが太陽光発電投資に出会ったきっかけです。 不動産投資も視野に入れていたのですが、気に入った物件があっても年齢と保証人になってもらえるような人がいないことが相まって融資を受ける条件が厳しく、かといって現金で買うには高額だったため諦めることに。 次に目を付けたのは自分の手持ち金で購入できそうな太陽光でした。 はじめは減価償却を最大限受けられる新規物件を購入しようと思っていたのですが、調べていくと中古のほうが売電価格が高いとわかり、利回りのいい中古太陽光探しに切り替え、仲介サイトなどを利用して購入。 一度太陽光発電投資を始めると、ほかの不動産系の投資について融資を受けやすくなったこともありがたかったです。

|

セミナー参加で投資への不安が解消できた父が亡くなり大きなお金を相続したため、不動産投資を始めたのですが見事に失敗…。 はじめのうちは新築で利回りもよかったのですが、不況のためか入居者は減り家賃も下がり、おまけに大規模修繕までしなければいけなくなったことで、最終的に大きく損をする前に物件を売却しました。 落ち込んでいるところでたまたま目に入ったのが太陽光発電投資のセミナー案内です。 一度失敗しているため投資には後ろ向きでしたが、それでも将来父のように子どもたちに遺産を残してあげたいという思いもあり思い切って無料セミナーに参加しました。 リスク管理の方法や融資方法、物件選びまで教えていただくことができたので、不安も解消され、数か月後には太陽光発電投資をスタートして、現在も順調に売電収入を得ることができています。

|

公庫融資で金利が住宅ローン並みになったローリスクの投資として太陽光発電投資には以前から注目していて、いつか自分もやりたいと思っていました。 知り合いから中古太陽光を買わないかと提案を受け、まず相談に行ったのはメインバンクである地方銀行です。 残念ながら自分の希望する条件での融資が叶わず、急いで買わなければなくなってしまう物件というわけでもなかったため、次に公庫にも相談することにしました。 公庫の融資はかなり提出書類が多く手続きが面倒だと聞いていましたが、担当の方が丁寧に教えてくれたので不安は全くなく、むしろ細かくチェックを受けられる点がよかったです。 結果的に無事に融資が通り、住宅ローン並みの低金利で貸し付けを受けることができました。 早く融資を受けないと物件を買い逃してしまう場合は除きますが、公庫の融資はかなりおすすめです。

|

太陽光発電投資に関するよくある質問

太陽光発電投資を始める前に、気になる点についてまとめました。

太陽光発電は儲かる?

適切な物件を選ぶことができれば、コンスタントに収入を得られます。

太陽発電投資は、リスクの少ない投資であると言われています。これは前述の通り、売電価格がFIT制度によって20年間固定されており、国際情勢の変化や相場の影響を受ける可能性が低いためです。

発電量・売電量を試算して太陽光発電投資で儲かる物件を選べば、想定利回りを大きく下回る可能性は低く、安定して儲けが出ると言えるでしょう。

太陽光発電の寿命は?

太陽光発電設備の法定耐用年数は17年です。太陽パネルの寿命は30年以上と言われています。

しかし、パワーコンディショナ―の寿命は10~15年となっており、それ以上稼働させるためには交換が必要となるでしょう。

また、使用環境やメンテナンス状況によって寿命が前後する可能性が高いので、適切な管理を行うようにしてください。

太陽光発電投資を始めるためには年収はいくら必要?

太陽光発電設備の購入資金を融資で用意しようと考えている場合、年収400万円程度が必要です。

もちろん、すでに太陽光発電設備を購入する資金がある場合は、収入がなくても投資を始めることができます。

初期費用はいくらかかりますか?

初期費用が1,000〜2,000万円程度必要です。

太陽光発電投資の初期費用は、システム費用+土地代ですので、発電所の容量や設置場所によって異なります。

固定資産税はいくらかかりますか?

10kW以上の野建て太陽光発電設備の場合、固定資産税がかかります。

固定資産税の計算式は以下の通りです。

- 評価額×税率(標準1.4%)

たとえば、1,000万円の太陽光発電の場合、1年目の固定資産税は1,000万円×1.4%=14万円かかります。

減価償却により評価額が下がっていくため、固定資産税も安くなっていきます。新築の太陽光発電設備の場合、法定耐用年数は17年なので、減価率は0.127です。

ソルセルで太陽光発電投資の無料オンラインセミナー開催中

儲かるとは言っても、いきなり太陽光発電投資を始めるのは不安という方は、無料セミナーを利用するのもおすすめです。

ソルセルでは太陽光発電投資の無料のオンラインセミナーを開催しています。

セミナーでは、

- 太陽光発電投資とは?

- どんな物件が太陽光発電投資向きなのか、やめた方がいい物件の特徴

- 最適な融資方法、現金よりも融資を受けた方がいい理由

- 減価償却や消費税還付などの税金についての話

- セミナー参加者だけに公開しているお得物件(非公開物件)の紹介

など、太陽光発電投資についての説明だけではなく、理解するのが難しい税金の話まで、太陽光発電投資に関連する内容を満遍なく聞くことができます。

さらにセミナー参加者には無料個別相談にご案内しています。これまでセミナー参加していただいた方の90%は個別相談に参加しているほど、高評価をいただいています。

少しでも気になった方はぜひお申し込みしてみてください。

まとめ

太陽光発電投資は、FIT価格の下落や災害のリスク、天候により発電量が左右されることなどのデメリットから、「始めても利益がでない」「不良債権になるかもしれない」と言われることもあります。

しかし、年間で見ると発電量は想定を大きく下回ることはなく、FIT制度で売電価格が保証されるので、実は安定的な投資方法であると言えます。

“ローリスクローリターン” の太陽光発電投資を実感するなら、FIT価格が高くて発電実績が確認できる、中古の太陽光発電所を購入することをおすすめします。

太陽光発電売買仲介サイト『SOLSEL(ソルセル)』では、さまざまなご相談に無料で対応しております。

ぜひご気軽にご連絡ください。

エレビスタ株式会社代表取締役。2009年から起業14年目のWEBマーケッター兼連続起業家。

2013年から太陽光発電所の売買仲介No.1プラットフォームSOLSELを運営。累計の流通総額は900億円を超えている。「世界をもっと”もっともに”」というミッションのもと、再生可能エネルギーの分野でメディア事業を展開し、「世界No.1プラットフォーム」を目指して、日々奮闘中。経済誌「Forbes JAPAN」やクラウドファンディング「CAMPFIRE Owners」の取材、「ベストベンチャー100」「アジアの注目起業100」の選出などメディア掲載多数。

当サイト『SOLACHIE(ソラチエ)』は太陽光売買仲介プラットフォーム『SOLSEL』の監修のもと運営しています。

長年、太陽光事業・再エネ事業をしているからこそわかる太陽光発電投資の魅力をお伝えします!

◎関連リンク

◎関連記事

SOLACHIE presents

-

太陽光投資の「失敗確率を下げるノウハウ」を一冊の本に!無料の限定資料をプレゼント

-

投資スタートした場合の、実際の利回りシミュレーションをプレゼント

-

太陽光投資プラットフォーム「SOLSEL」非公開物件をご紹介