iDeCo(個人型確定拠出年金)はデメリットしかないから「やめとけ」と言われる理由|向いている人・メリットを解説

iDeCoは「60歳まで原則引き出しができない」「損をすることもある」などのデメリットがありますが、その一方で多くのメリットがあることも事実です。

これからiDeCoを始めようとしている方は、iDeCoのメリットとデメリットを把握しておく必要があります。

iDeCoを始めて損をしないように、iDeCoのメリットとデメリットや向いている人と向いていない人の特徴、iDeCoにおすすめの証券会社などをくわしく紹介します。

iDeCo(個人型確定拠出年金)とは?

出典:みずほ銀行

iDeCo(個人型確定拠出年金)とは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度です。

私的年金制度は国民年金や厚生年金などの公的年金の上乗せの給付を受けられる制度です。

公的年金は国民全員に加入義務がありますが、私的年金制度の加入は任意で、加入の申し込みや掛金拠出、掛金の運用は全て加入者自身で行うことになります。

公的年金と私的年金を組み合わせることで、より豊かな老後の生活を送るための一助となるのです。

iDecoはやらないほうがいいって本当?デメリットは?

「iDeCoはやらないほうがいい」「iDeCoはデメリットしかない」

こんな噂を耳にしたことがある人もいると思います。

実際にiDeCoには下記デメリットがあります。

- 運用次第で資産が減額してしまう

- 運用中の資金は原則60歳まで引き出せない

- 手数料がかかる

- 最低拠出額は5,000円と負担が大きい

ここでは、iDeCoのデメリットの詳細を解説していきます。

iDeCoのデメリット1.運用次第で資産が減額してしまう

iDeCoは自身の資産運用の結果次第で、60歳以降に受け取れる給付金の額が増えることもあれば、逆に減額してしまう可能性もあります。

iDeCoではさまざまな金融商品が運用対象になっています。

運用する金融商品選びに失敗してしまうと、資産を増やすどころか減ってしまうリスクもある点がiDeCoのデメリットと言えるでしょう。

iDeCoを始める時は、このようなリスクとリターンを理解した上で始めるようにしましょう。

iDeCoのデメリット2.運用中の資金は原則60歳まで引き出せない

iDeCoは基本的に老後の資産を築くことを目的にした制度です。

そのため、原則として運用中の資金は60歳まで引き出せません。

また、60歳で引き出すためには10年以上の加入期間がなければなりません。

そのため、55歳でiDeCoに加入した場合、引き出しができるようになるのは65歳以降ということです。

なお、例外として60歳未満でも受け取れる脱退一時金の給付がありますが、多くの要件をすべて満たした場合に限られるので現実的にはかなり厳しいです。

iDeCoのデメリット3.手数料がかかる

iDeCoは加入時に加入時・移管時手数料として2,829円(税込)がかかります。

他にも、口座管理手数料や給付事務手数料、還付事務手数料が発生します。

投資信託で資産を運用する場合は、信託報酬も発生します。

| 新規加入時・企業年金からの移換時の手数料 | 2,829円(各社共通) |

| 加入後に毎月発生する手数料 | 66円or171円/月 |

| 給付手数料 | 440円/1回(各社共通) |

| 還付手数料 | 1,488円/1回 |

このように、iDeCoの運用にはさまざまな手数料がかかってしまいます。

iDeCoのデメリット4.最低拠出額は5,000円と負担が大きい

iDeCoの最低拠出額は被保険者種別等にかかわらず5,000円です。

毎月5,000円以上の拠出が難しい人にとってはデメリットと言えるでしょう。

また、毎月5,000円を貯金するのとは違い、iDeCoは原則60歳以降にならないと引き出しができません。

そのため、毎月ギリギリ5,000円を拠出できたとしても、急にお金が必要になった時に貯蓄がなくて困ってしまいます。

これでは毎月iDeCoで積み立てている意味がないです。

そのため、iDeCoに加入する際は毎月の収支状況を把握した上で決めることが大事です。

月5000円から始められるiDecoのメリット|初めての方でも安心!

次に、iDeCoのメリットを紹介します。

iDeCoにはデメリットがあるものの、メリットも多い制度となっています。

- 積み立てた掛金が全額所得控除の対象

- 運用益も非課税

- 受け取る時も大きな控除を受けられる

- 月5,000円から始められる

- Webでいつでも申し込みができる

iDeCoのメリット1.積み立てた掛金が全額所得控除の対象

iDeCoで毎月積み立てた掛金は、全額所得控除の対象になります。

拠出した掛金の年間総額を所得から差し引けるので、その分所得税と住民税の負担が軽減されます。

節税できる額は掛金やその人の収入によっても異なりますが、積立期間中はずっと控除が受けられます。

例えば、20歳で加入し、60歳まで加入し続ける場合は40年も控除が受けられるということです。

年収500万円の人が毎月1万円積み立てる場合、年間で24,000円も軽減できます。

iDeCoに加入した場合の所得税・住民税負担軽減額は以下のようになります。

| 所得税 | 住民税 | 年間掛け金(144,000円の場合) | 年間掛け金(276,000円の場合) | 年間掛け金(816,000円の場合) | |

| 1,000円 から 1,949,000円まで | 5% | 10% | 21,600円 | 41,400円 | 122,400円 |

| 1,950,000円 から 3,299,000円まで | 10% | 28,800円 | 55,200円 | 163,200円 | |

| 3,300,000円 から 6,949,000円まで | 20% | 43,200円 | 82,800円 | 244,800円 | |

| 6,950,000円 から 8,999,000円まで | 23% | 47,520円 | 91,080円 | 269,280円 | |

| 9,000,000円 から 17,999,000円まで | 33% | 61,920円 | 118,980円 | 350,880円 | |

| 18,000,000円 から 39,999,000円まで | 40% | 72,000円 | 138,000円 | 408,000円 | |

| 40,000,000円 以上 | 45% | 79,200円 | 151,800円 | 448,800円 |

(参考元:国税庁|所得税の税率)

このように、課税所得が多い人ほどiDeCoの所得控除の恩恵を受けられます。

iDeCoのメリット2.運用益も非課税

iDeCoでは運用益も非課税になります。

通常、預貯金の利息などには20.315%の税金が課せられます。

しかし、iDeCoでどれだけ多くの運用益が得られたとしても、税金がかかることはありません。

例えば、課税ありの運用の場合、10万円の利益に対して20,315円が税金として差し引かれてしまいます。

しかし、iDeCoで運用する場合は税金が0円になり、20,315円もお得になるということです。

また、本来であれば税金で引かれていた資金も運用に充てることでより効率良く資産運用ができるのです。

iDeCoのメリット3.受け取る時も大きな控除を受けられる

iDeCoで運用した資産は60歳以降であれば原則いつでも引き出しが可能です。

一時金としてまとめて受け取る場合は、「退職所得控除」、分割で受け取る場合は「公的年金等控除」の対象になり、税負担を軽くできます。

例えば、30年間掛金を積み立て一時金で受け取る場合、給付金は退職所得控除が適用されるため1,500万円までが非課税となります。

iDeCoのメリット4.月5,000円から始められる

iDeCoの掛金は月5,000円から1,000円単位で自由に決められます。

月5,000円程度であれば、日々の生活が困窮することなく老後の資金を半強制的に貯めることができます。

そのため、毎月貯金するのが苦手な人はiDeCoにメリットを感じることが多いでしょう。

iDeCoのメリット5.Webでいつでも申し込みができる

iDeCoの口座開設はWebで完結できる金融機関が多いです。

そのため、平日にわざわざ窓口に行かなくてもいつでも簡単に始められます。

日々忙しく過ごしている人にとってはメリットと言えるでしょう。

iDecoがおすすめな人の特徴

- 積極的に投資運用をしたい人

- 安定的に高収入を得ている人

- 強制的に老後の資金を作りたい人

iDeCoは運用する商品によっては資産を大きく増やせる可能性があります。

そのため、積極的に投資運用をして大きく増やしたい人にはおすすめです。

また、安定的に高収入を得ているのであれば、所得控除で得られるメリットが大きくなります。

収入が安定していれば資金不足になるリスクも低いので、iDeCoでの資産運用が向いていると言えます。

上記に一つでも当てはまる人はiDeCoでの資産運用が向いていますので、口座開設をしましょう。

iDecoはやめたほうがいい人の特徴

- 運用中の資金を自由に引き出したい人

- 余剰資金があまりない人

- 収入が安定していない人

- すぐに利益を出したい人

上記に一つでも当てはまる人は、iDeCoに向いていないかもしれません。

iDeCoは自身で自由に積み立てられる制度で、原則60歳以降にならないと引き出しができません。

そのため、運用中の資金を自由に引き出したい人や余剰資金があまりない人にはおすすめできません。

iDeCoでは積立を一時的に停止したり、積立金額を減額することは可能ですが、将来的に急にお金が必要になることも多いので、十分に考慮して掛金を拠出する必要があります。

また、収入が大きく変動し、将来的な収入が安定していない人もiDeCoは不向きです。

収入が安定するまでは、iDeCoは避けた方が良いでしょう。

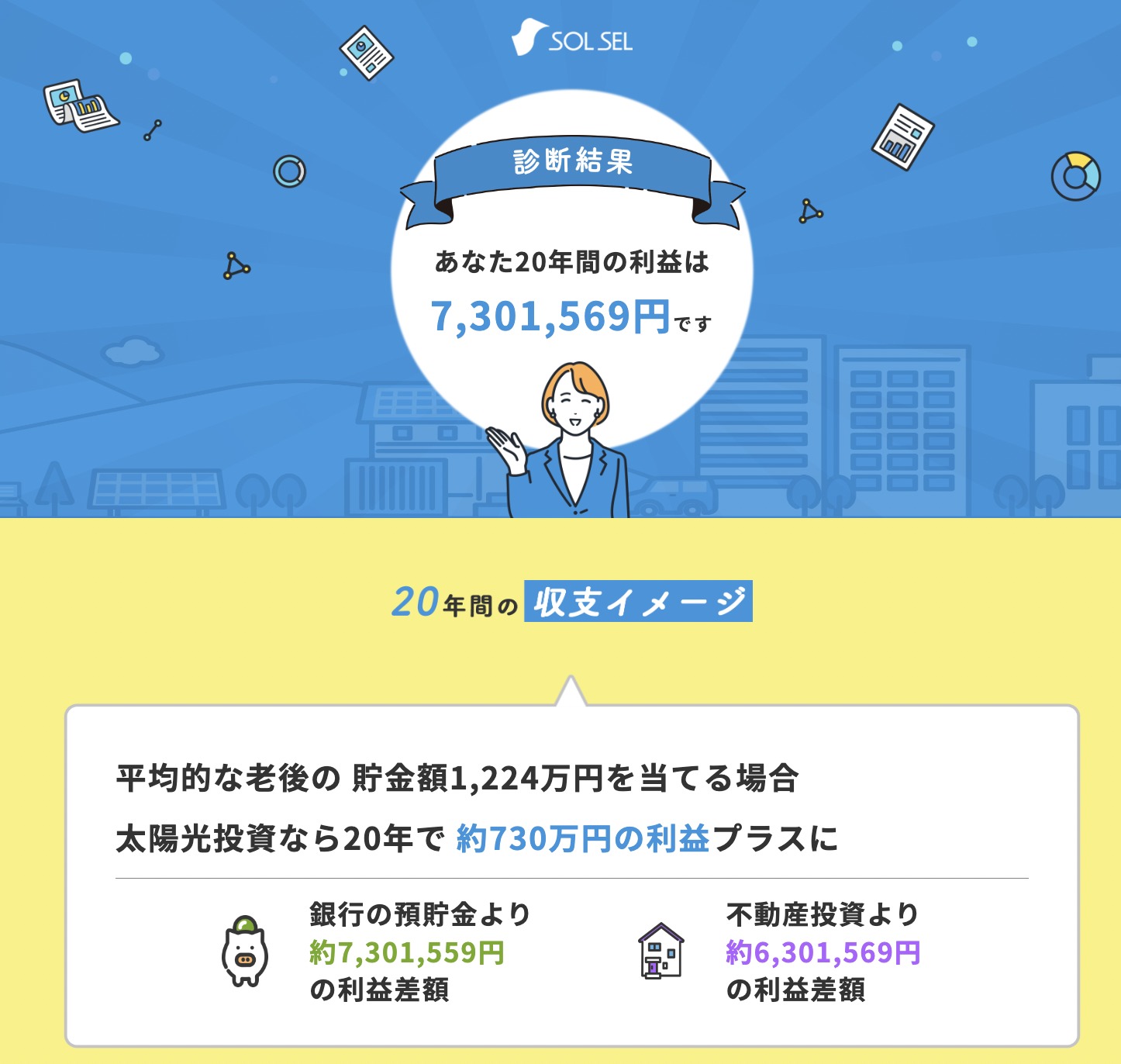

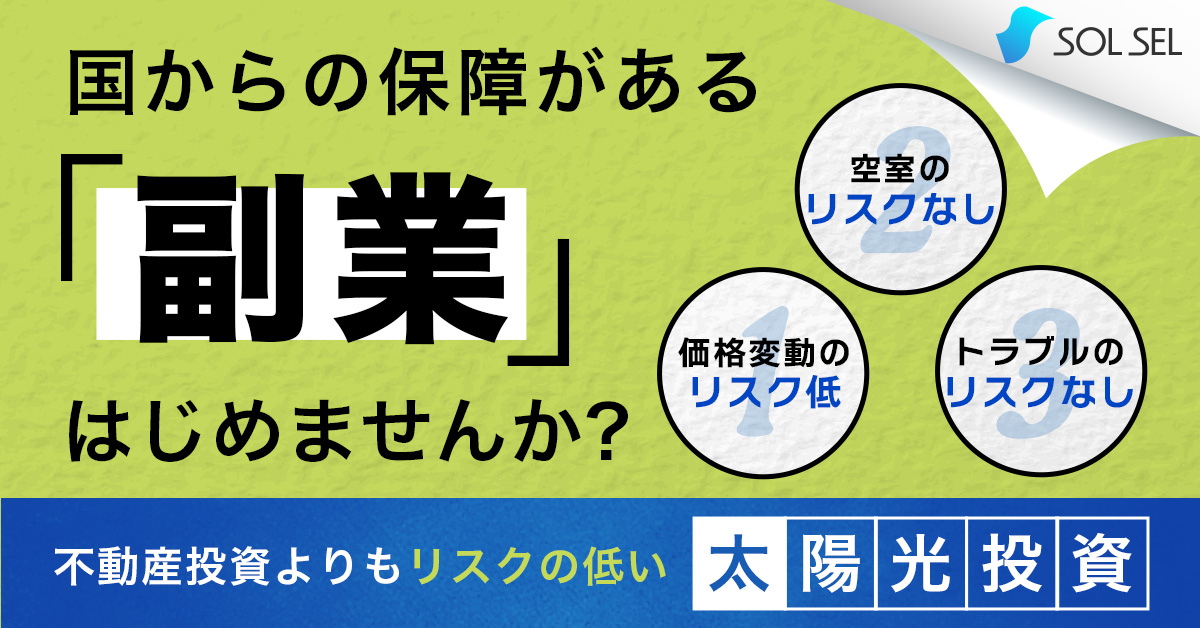

太陽光投資は、

・安定した収入が欲しい人

・第2の年金を作りたい人

・NISAやiDeCoなどの投資経験者

・貯金額100万円〜300万円程度の方

・不動産投資経験者

が始めている投資方法です!

国が定めた制度のもと運用するので、リスクが少ない投資方法で知る人ぞ知る投資として注目されています、

今ならセミナー参加もしくは個別相談参加で、太陽光投資を始めた場合にどのくらいの利益を得られるかのシミュレーションが無料でもらえます!

\完全無料/

▶︎▶︎太陽光投資セミナー詳細◀︎◀︎

iDeCoと一緒に始めたい第2の年金とも言われる資産運用「太陽光投資」

ローリスクミドルリターンの投資として人気を集めているのが、太陽光投資です!

太陽光投資とは、太陽光発電所を購入し、発電した電気を電力会社に売電することで収益を得る投資方法です。

固定価格買取制度(FIT制度)という国の制度の対象で、産業用太陽光発電(10kW以上)の場合はFIT認定後20年間固定価格で売電できることが保証されています。

太陽光投資がおすすめなのは以下のようなタイプです。

- ローリスクで安定した収入が欲しい方

- 老後に第2の年金を用意したい方

- NISAやiDeCoなどの投資経験者

- 安定的な収入がある公務員やサラリーマン

- 手間がかからない副業を探している方

FIT制度で長期間の収入が予想しやすく、景気の動向に左右されません。季節によって売電量は増減しますが、年間でみれば収入は比較的安定しているので年金のようにも利用できます。

一度物件を購入してしまえば、年に数回のメンテナンスで維持でき、本業が忙しい方にも向いています。

ただし、比較的リスクが低いとはいえ、自然災害などで損失が発生することもあります。NISAやiDeCoといった初心者向け投資で、ある程度投資のリスクを理解している方が、もう一歩進んだ投資を行いたいと始める場合も多いようです。

物件の購入のため初期費用が1,000万円以上発生しますが、ローンを組むことができます。定期収入のあるサラリーマンや公務員であれば、ローン審査が通りやすいです。

太陽光発電投資に興味がある方は、無料のシミュレーションしてみるのがおすすめです。太陽光発電投資でどれくらい利益がでるかや、他の投資方法との比較を具体的に調べることができますよ。

シミュレーションは完全無料なので、気軽に試してみてくださいね!

iDecoの始め方とおすすめの証券会社を紹介

では、iDeCoはどうやって始めればいいのでしょうか?

ここでは、iDeCoの始め方とおすすめの証券会社を3社紹介します。

iDecoはどうやったら始められる?

iDeCoの始め方は次の5ステップです。

- STEP:①加入資格の有無を確認する

- STEP:②掛金設定額を決める

- STEP:③運用商品を決める

- STEP:④証券会社の口座を開設する

- STEP:⑤掛金が引き落とされる

STEP:①加入資格の有無を確認する

まずは、iDeCoへの加入資格があるかを確認しましょう。

iDeCoは加入できる対象者が決められています。

基本的には国民年金の被保険者であれば加入できますが、iDeCo公式サイトから加入資格の有無を確認してください。

STEP:②掛金設定額を決める

次に、毎月の掛金設定額を決めます。

iDeCoでは、月々5,000円以上から1,000円単位で限度額の範囲内で設定できます。

掛金を決めたら原則60歳まで毎月支払い続けることになるので無理のない範囲で掛金を設定してください。

基本的に60歳にならないと引き出せないのですが、掛金は自身の状況の変化に合わせて、1年に1回だけ変更することもできます。

STEP:③運用商品を決める

次に、自身が運用する商品を決めます。

運用商品ごとに仕組みや特徴、リスクが異なります。

まずは運用商品の仕組みや特徴を理解した上で、自身に合う商品を選びましょう。

STEP:④証券会社の口座を開設する

iDeCoに加入する場合、iDeCoの取り扱いがある証券会社で口座を開設する必要があります。

現在約160の金融機関でiDeCoを取り扱っています。

その中で1社だけを選ぶのは大変だと思います。

後程iDeCoの運用におすすめの証券会社を3社紹介しますので、参考にしてください。

STEP:⑤掛金が引き落とされる

口座開設が完了すると、個人型年金加入確認通知書が届きます。

通知が届いたら加入完了で、通知が届いた月の26日に初回引き落としがされ、その後は毎月26日に継続して引き落としとなります。

申込日が月末の場合は、初回に2ヶ月分引き落とされることもあるので、注意してください。

おすすめの証券会社3選

iDeCoを始める時におすすめの証券会社は次の3社です。

- SBI証券

- マネックス証券

- 楽天証券

下記にて、それぞれの概要や特徴を紹介していきます。

SBI証券

| 口座数 | 845 万口座(2022年3月時点) |

| 口座管理手数料(毎月) | 171円 |

| インデックスファンドの取扱数 | 21本 |

| おすすめ銘柄 | ・<購入・換金手数料なし>ニッセイ外国株式インデックスファンド ・セゾン・グローバルバランスファンド |

| ポイント投資・付与 | Tポイント / Pontaポイント / dポイント / Vポイント(クレカ積立) |

| 申し込み~口座開設までの日数 | 最短翌営業日 |

SBI証券は15年を超える運営実績で加入者No.1を誇る証券会社です。

iDeCoでは運営管理手数料がかかる金融機関もありますが、SBI証券なら年金資産残高にかかわらず、どなたでも運営管理手数料は無料です。

また、SBI証券では「低コスト」と「多様性」にこだわり、様々な投資ニーズに応えられる商品ラインナップを用意しています。

投資初心者に向けて商品選びをサポートしてくれる「iDeCoロボ」や、24時間リアルタイムで質問できる「AIチャットボット」など、初心者でも始めやすい点も特徴です。

サポート力や情報量で選ぶなら、SBI証券一択です!

土日祝でもiDeCo専用のサポートデスクでじっくり相談できるので、この機会にぜひ口座開設をしてみてはいかがでしょうか。

マネックス証券

| 口座数 | 220万口座以上 |

| 口座管理手数料(毎月) | 171円 |

| インデックスファンドの取扱数 | 17本 |

| おすすめ銘柄 | ・eMAXIS Slim バランス(8資産均等型) ・eMAXIS Slim 米国株式(S&P500) |

| ポイント投資・付与 | マネックスポイント |

| 申し込み~口座開設までの日数 | 2〜3営業日 |

マネックス証券のiDeCoはコスト・商品・サポートの3つに力を入れており、投資が初めてでも安心の体制が整っています。

誰でもいつまでも運営管理手数料は無料で、コストを気にせずに安心してiDeCoを利用できるのが特徴です。

また、マネックス証券では数多くの投資信託の中からiDeCoのサービスの特徴に合わせて、低コストでありながら長期的に安定した運用成果が期待できる銘柄を数多く揃えているため、投資初心者でも安心です。

投資初心者のためにiDeCo専門サポートが対応するデスクや、5つの質問に答えるだけで最適な運用プランを提案するiDeCo専用ロボアドバイザー「iDeCoポートフォリオ診断」なども用意しています。

「手数料の安さ」「ポートフォリオ診断」に対する満足度はかなり高く、実際にマネックス証券でiDeCoを運用している人からも高評価を得ています。

楽天証券

| 口座数 | 900万口座(2023年4月時点) |

| 口座管理手数料(毎月) | 171円 |

| インデックスファンドの取扱数 | 15本 |

| おすすめ銘柄 | ・楽天・全米株式インデックス・ファンド(楽天VTI) ・セゾン・グローバルバランスファンド |

| ポイント投資・付与 | 楽天ポイント |

| 申し込み~口座開設までの日数 | 最短翌営業日 |

楽天証券は商品ラインナップ32本、低コストかつ長期的に安定した成績が期待できる「iDeCoに適した投資信託」を厳選しています。

楽天証券なら残高、積立額、期間にかかわらず、誰でも条件なしで運営管理手数料が0円で、コストをかけずに効率良く運用益を増やせます。

商品内容もかなり充実しているので、商品内容を重視したいなら楽天証券でiDeCoを始めるべきです。

また、ひと目でわかって、すぐに使える楽天証券専用の運用管理サイトを用意しており、はじめてでも使いやすいのが特徴になります。

さらに、楽天証券ではNISA・iDeCo限定の無料書籍や初回90日間無料で試せる「楽天マガジン」、楽天市場で使えるラ・クーポンの当選確率が最大3倍になるバースデープログラムなど、独自の特典を用意している点も魅力です。

iDecoに関するよくある質問

最後に、iDeCoに関するよくある質問にまとめて回答していきます。

次のような質問に回答していきますので、参考にしてください。

- iDeCoはやらないと損をするって本当?

- iDeCoに加入すると厚生年金が減る?

- iDeCoが”やばい”と言われる理由は?

- iDeCoで掛金5000円は意味ない?

- iDeCoの加入はどこで手続きできる?

- iDeCoとNISAの違いは?

iDeCoはやらないと損をするって本当?

iDeCoは得する人と損をする人がいます。

そのため、全員が得をする制度というわけではありません。

iDeCoの最大のメリットは税金が安くなることです。

納税している額が少ない人は控除額が少ないため、あまりメリットを感じないかもしれません。

逆に、納税している額が多い人は多くの恩恵を受けられるでしょう。

iDeCoに加入すると厚生年金が減る?

iDeCoに加入しても厚生年金が減ることはありません。

iDeCoの掛金はあくまでも個人の資産から拠出するため、厚生年金に影響することはありません。

iDeCoは厚生年金などの公的年金の受取金額を減らすことなく、老後の資産形成ができる魅力的な制度なのです。

iDeCoが”やめとけ”と言われる理由は?

iDeCoの詳しい制度を理解していない人が、マイナスなイメージを持ってしまい「やばい」というパターンが多いです。

iDeCoがやばいと言われる理由には、次のようなものが挙げられます。

- 運用に関わる手数料が毎月発生する

- 60歳まで途中解約ができない

- 損をすることもある

- iDeCoを始めるための手続きが若干複雑

- 投資=ギャンブルだと思っている

iDeCoで掛金5000円は意味ない?

iDeCoでは非課税で長期的な運用ができるため、毎月5,000円の掛金でも毎年の所得税・住民税の負担は軽減されます。

そのため、掛金5,000円で意味がないことはありません。

毎月コツコツと積み立てていれば、運用益にも期待できます。

iDeCoの加入はどこで手続きできる?

iDeCoの加入は、iDeCoを取り扱っている運営管理機関(金融機関など)で手続きをします。

| 実施主体 | 国民年金基金連合会 |

| 加入対象者 | 1.国民年金第1号被保険者(自営業者等) ※農業者年金の被保険者、国民年金の保険料免除者を除く(ただし障害基礎年金を受給している場合は加入対象)。 2.国民年金第2号被保険者(厚生年金保険の被保険者) ※公務員や私立学校教職員共済制度の加入者を含む。 3.国民年金第3号被保険者(専業主婦(夫)等) 4.国民年金任意加入被保険者 |

| 掛金 | 加入者個人が拠出 |

| 拠出限度額 | 1.国民年金第1号被保険者(自営業者等):68,000円/月 ※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額 2.国民年金第2号被保険者(厚生年金保険の被保険者)12,000円~23,000円/月 3.国民年金第3号被保険者(専業主婦(夫)等):23,000円/月 4.国民年金任意加入被保険者:68,000円/月 ※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額 |

(出典:厚生労働省|iDeCoの概要)

iDeCoは運営管理機関が選定する運用商品の中から加入者自身で商品を選べます。

運用商品には投資信託や保険商品、預貯金などが含まれ、複数の運用商品を選ぶこともできます。

また、運用途中に運用商品を変更することも可能です。

iDeCoとNISAの違いは?

iDeCoとNISAの違いを簡単に表にまとめましたので、参考にしてください。

| iDeCo | NISA | |

| 投資上限額(年間) | (年間) 14万4000円〜81万6000円 | 120万円 |

| 税制上のメリット | ・積立時の掛金が全額所得控除 ・運用益が非課税 |

運用益が非課税 |

| 運用期間 | 加入から65歳まで | 5年 |

| 途中換金 | 原則不可 | いつでも可能 |

| 運用できる商品 | 定期預金・iDeCo用の投資信託・保険商品 | 株式・投資信託・ETF・REIT |

| 資金の引き出し | 60歳まで原則不可 | いつでも可能 |

まとめ

iDeCoのデメリットは次のようなものが挙げられます。

- 運用次第で資産が減額してしまう

- 運用中の資金は原則60歳まで引き出せない

- 手数料がかかる

- 最低拠出額は5,000円と負担が大きい

iDeCoにはこのようなデメリットがありますが、逆に節税や非課税などのメリットがあり、老後のために十分な資金を準備できるというメリットもあります。

iDeCoを始めるのが若ければ若いほど節税効果も高く、リスクを軽減しながら運用できます。

もしもiDeCoを始めるなら、手数料の安さや商品の充実度、サポートが充実している「SBI証券」「マネックス証券」「楽天証券」のいずれかで始めることをおすすめします。

iDeCoは自分で決めた掛金額を積み立てながら、その掛金を自分で運用していくことで、将来に向けた資産形成を進めていける私的年金制度です。

いくつかのデメリットはあるものの、国民年金に加入中のほとんどの方が利用できるうえ、特に3つの税制優遇措置は他の金融商品にはないものとなっており、自分で老後資産を作る方法として非常に有効と言えます。

人生100年時代、ぜひiDeCoを活用し豊かな老後を目指していただきたいです。

▶︎▶︎▶︎セミナー詳細はこちら◀︎◀︎◀︎

おすすめの記事

SOLACHIE presents

-

太陽光投資の「失敗確率を下げるノウハウ」を一冊の本に!無料の限定資料をプレゼント

-

投資スタートした場合の、実際の利回りシミュレーションをプレゼント

-

太陽光投資プラットフォーム「SOLSEL」非公開物件をご紹介