太陽光投資でサラリーマンなら年間100〜200万円の副収入を得られる!副業にならないって本当?

会社員の副業の1つとして人気のある「太陽光発電投資」。

手間がほとんどかからないうえに、国の制度によって20年間売電期間と売電価格が保証されているので、経済状況や世情に左右されずに安定して利益が得られるのが太陽光発電の魅力です。

太陽光発電投資はサラリーマンや公務員の方でも簡単に始めることができます。

この記事では、サラリーマン向けに太陽光発電投資について、税金、消費税還付や確定申告が必要かどうかについて解説していきます。

- 安定した収入が欲しい人

- 第2の年金を作りたい人

- NISAやiDeCoなどの投資経験者

- 貯金額100万円〜300万円程度の方

上記に該当する方は、太陽光投資がピッタリです!

太陽光投資とは

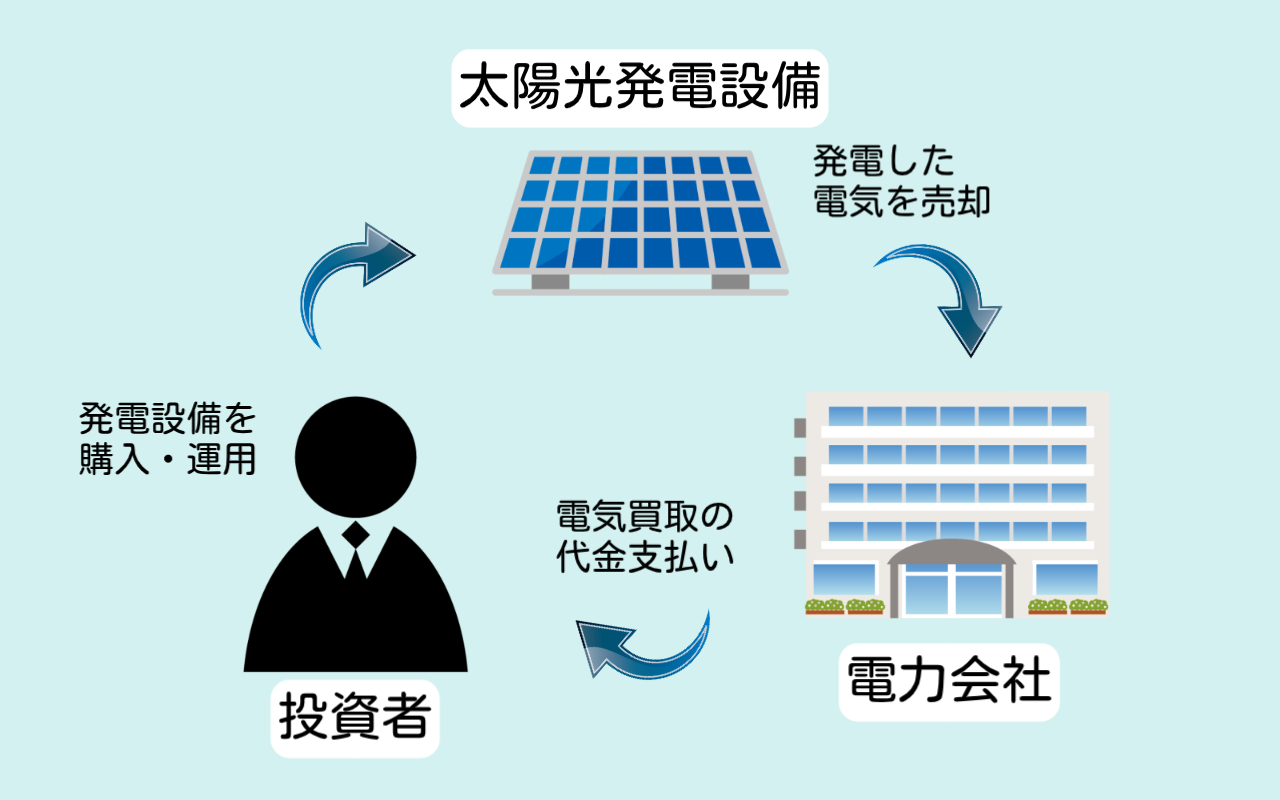

太陽光投資とは、太陽光で発電した電力を電力会社へ売って収入を得ることです。

太陽による光エネルギーで生まれた直流電力を太陽電池で交流電池に変換することで企業や家庭などの電気として利用することができます。

要するに、太陽光発電設備とは太陽光発電を暮らしの中で使えるように変える装置のことです。

また太陽光で発電した電力は、購入後一定期間、電力会社が買い取ることを国が義務付けています!

これをFIT制度(固定価格買取制度)と言うのです。

FIT制度が定められているおかげで、20年間同じ価格で発電した電気を売電することができるので、太陽光投資を始めた時点の収益シミュレーションと実際のシミュレーションに差が生じづらく安定した投資が可能となっています!

詳しくは後述します。

投資用物件は発電容量10kW以上の産業用太陽光発電

太陽光発電設備は、発電容量によって「住宅用太陽光発電」と「産業用太陽光発電」の2つにわけられます。

10kW未満の発電所は「住宅用太陽光発電」、10kW以上のものは「産業用太陽光発電」です。

住宅用太陽光発電は、自宅の屋根やカーポートに設置する規模の小さい発電所で、自宅で使う電気を賄いあまった電気を電力会社に売電する自家消費がメインとなります。

一方、産業用太陽光発電は10kW以上の発電所のことをいいますが、規模によって売電方法が異なります。

10kW以上50kW未満の発電所は、住宅用太陽光発電と同じく発電した電気を自家消費し、余った電気を売る余剰売電という方法がとられているため、工場やオフィスの電気代を減らしつつ、収益を得ることに。

50kW以上の太陽光発電所は空き地に設置することが多く、発電した電気をすべて電力会社に売電可能です。これを全量売電と言います。

基本的に太陽光投資をはじめる場合は、50kW以上の産業用太陽光発電所を購入するケースがほとんどです。

| システム 容量 |

用途 | 年間 売電収入 |

|

| 住宅用 太陽光 発電 |

10kW 未満 |

自家消費 | 10〜20万円 |

| 産業用 太陽光 発電 |

10kW 以上 |

投資 | 数10万〜 数100万円 |

このように、発電容量によって設備の規模や売電方法などが変わることを覚えておきましょう。

2023年に太陽光投資を始めたサラリーマンの特徴は?

太陽光投資はローリスクな投資として人気がありますが、どんな方が参入しているのか紹介していきます。

- 安定した収入が欲しい人

- 第2の年金を作りたい人

- NISAやiDeCoなどの投資経験者

- 貯金額100万円〜300万円程度の方

安定した収入が欲しい人

太陽光投資は、ある程度安定した収入が得られると予想できます。

特に、FIT期間中であれば売電価格が長期間固定されており、景気の悪化や国際情勢の影響を受ける可能性は低いです。

さらに、中古の太陽光発電設備であれば、購入価格が低いのに加えて発電実績を確認できるため、初期投資の回収もシミュレーションしやすくなっています。

短期間ではなく長い目で見て毎月副収入がほしいという堅実なサラリーマンが多いです。

第2の年金を作りたい人

年金の受給額に不安を感じて、退職後の不労所得として太陽光投資を始める方も増えています。

太陽光投資は一度物件を購入してしまえば、定期的なメンテナンスをする程度で維持可能です。年間の収入も比較的安定しているので、年金のように収入を得られるでしょう。

NISAやiDeCoなどの投資経験者

ある程度投資の経験がある方にも、太陽光投資は人気です。

太陽光投資は比較的安定して収入を得られるとはいえ、リスクが全くないわけではありません。設備の故障や自然災害などで、損失が生じる可能性もあります。

NISAやiDeCoといった少額から始められる投資を経験すると、その過程で投資のリスクについても理解できます。

その後、「もっと利益率の高い投資に挑戦したい。」「小額投資ではなくローンを組んで投資したい」「節税したい」といった方が、太陽光発電投資に移行しているようです。

貯金額100万円〜300万円程度の方

太陽光投資は初期投資が必要ですが、ローンを組むことができるので、貯金額が100~300万円程度の方でも始めることができます。

会社員など安定した収入がある方であれば、年収400万円程度から融資を受けられる可能性が高いでしょう。

売電収入から月々の返済費用を払い、残りは収入とすることができるため、貯金をもっと増やすことができそうですね。

下記のシミュレーションから、20年間の運用期間でどのくらい収益を増やせるのか、無料で算出することができます。

▶︎▶︎完全無料!太陽光投資でいくら儲かる?!◀︎◀︎

固定価格買取制度(FIT制度)と収益の関係

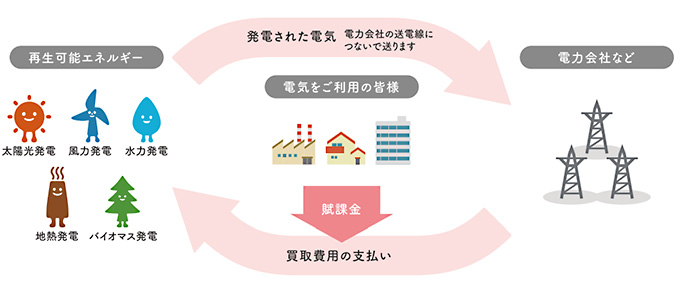

出典:資源エネルギー庁

安定して太陽光投資で副収入を得られる理由は、固定価格買取制度があるからです。

固定価格買取制度は、再生可能エネルギー普及のために、再生可能エネルギーで発電した電気を20年間同じ価格で電力会社が買い取ることを定めた制度になります。

売電期間と売電価格は発電規模によって異なります。2022年の売電価格と売電期間は下記の通りです!

| 10kW未満 | 10kW以上 50kW未満 |

50kW以上 250kW未満 |

|

| 売電価格 | 17円 | 11円 |

10円 |

| 売電期間 | 10年間 | 20年間 | 20年間 |

本年度の売電価格は、固定価格買取制度が開始した2012年の産業用太陽光発電の売電価格は42円でした。

当初と比べると価格は1/4程度まで低下しているとのこと。

売電価格が低下している背景には、太陽光発電の設備価格の低下、太陽光パネルの開発により発電効率が良くなった、再エネ賦課金による国民の負担が増えたなどの理由があります。

年々下がる売電価格に太陽光発電投資で収益を上げるのは難しいとも言われていますが、こちらに関しては購入する物件次第というところです。

今から新規の物件を購入しても初期コストを考えると収益化は難しいでしょう。

このような理由から、ここ数年では太陽光発電のセカンダリーマーケットが注目を集めているのです。

すでに稼働している中古太陽光発電の場合、稼働を始めた年の売電価格が適応されるので、今よりも高い価格で売電することができます。

また稼働実績がある分、より精密なシミュレーションが行えることも特徴ですね。

具体的に、固定価格買取制度期間中にどのくらいの利益を得られるのか、こちらから完全無料でシミュレーションができます。

ちなみに、収益をできるだけ得るためにどの物件を購入していいのかわからない・迷っているという方は、まずは気になる物件を一覧ページから選んでお問い合わせください。

▶︎▶︎完全無料!太陽光投資でいくら儲かる?!◀︎◀︎

サラリーマンに太陽光発電をおすすめする3つのメリット

まずは、サラリーマンが太陽光発電を始めるメリットについて見ていきましょう。

①融資を受けやすい

副業で産業用太陽光発電を始めるには、初期コストがかかるため、融資を受けるのが一般的です。

太陽光発電の融資を受けるには、安定した収入や貯蓄状況などが審査基準となりますが、サラリーマンであれば信用は高いので融資を組みやすいメリットがあります。

たとえば、投資目的である50kWの産業用太陽光発電を購入するには、1,500万~2,000万円程度の初期コストが必要です。

そのため、会社員の方が産業用太陽光発電を購入するためにローンを組むことになります。

融資を受けやすい会社員は資金を調達しやすく、規模の大きな投資でも始めやすい点がメリットとなります。

ちなみに、融資を探す際は業者が金融機関と提携している場合もあるので、直接相談するのもおすすめです。

ソルセルでも物件の情報収集や融資探しのお手伝いをしておりますので、気になる方はぜひお問い合わせくださいね。

②メンテナンスや施設管理などの手間がかからない

太陽光発電は業者に管理を委託できるので、手間はかからないメリットがあります。

当然ですが、会社員は本業の時間中に副業はできません。たとえば株式投資やFXの場合、就業時間中に値動きが気になることもあるでしょう。

しかし、働いている時間に取引したことがバレてしまうと、減給や懲戒解雇などの重い処分にもなりかねません。

一方で、太陽光発電の場合は、清掃や設備修理などのメンテナンスは業者に委託することが可能です。

そのため、就業時間中に太陽光発電の動向について気にする必要はなく、本業と副業をきっちりとすみ分けられます。

太陽光発電仲介サイト「SOLSEL(ソルセル)」であれば、太陽光発電の情報収集や融資探から契約書の作成まで、ほぼすべての手間を丸投げすることが可能です。

③年間100〜200万円ほどの安定した収入を得られる

太陽光発電はほかの副業と比べても、安定した収入を得られるという魅力があります。

なぜなら、前述した通り固定価格買取制度が定められていることで、太陽光発電で発電した電力は電力会社が一定期間、一定の買取価格で所有者から買い取ることを義務付けられているからです。

太陽光発電がほかの副業と比べて優れているのは、国が利用者を保護している点です。

たとえば、2020年度に30kWの産業用太陽光発電を購入した場合、電力会社は所有者から20年間、発電量1kWhあたり13円で電力を買い取ることになっています。

毎年30万kWhをコンスタントに発電できていれば、390万円の収入が20年間続くことになります。

一定の単価以上で買い取ることを国が保証しているので、所有者は安定して収入を得られるようになっているのです。

株式投資やFXよりも安全な投資といえるでしょう。

実際の太陽光物件がどのくらいの発電量で固定期間買取制度適応期間にどのくらいの収益が得られるのかは、こちらから完全無料のシミュレーションができます。

不動産投資や株式投資をした場合と太陽光投資をした場合で、どのくらいの収益差が生じるかもわかりますので、まずがイメージするためにも試してみてください。

▶︎▶︎完全無料!太陽光投資でいくら儲かる?!◀︎◀︎

サラリーマンが太陽光発電を始める前の注意点とリスク

当然ですが、安定した収入を得られる太陽光発電にも、リスクや注意点があります。

そこで、会社員が太陽光発電をはじめる前に、注意しておきたい点について確認してみましょう!

①副業の規定に違反しないか確認

太陽光発電を始める前に、まずは就業先の規定に反しないか確認する必要があります!

たしかに太陽光発電投資や不動産投資も、管理を業者に委託すれば本業に差し支えることがなく、副業を許可する会社も増えてきました。

とはいえ、いまだに一切の副業を禁止する会社があることも事実です。

税金の知識がないと、隠れて副業をすれば会社にバレる可能性があります。

また、太陽光発電の副業が禁止されていなくても、運用に関して細かく規定されている場合もあります。

たとえば「管理は業者に委託すること」「収入は年間〇〇万円まで」など、太陽光発電自体が許可されていても、運用面で細かく規定されている可能性も。

そのため、太陽光発電を始めるまえに会社の就業規則には十分に目を通し、許可が必要ならばしっかりと会社へ申請しましょう。

後のトラブルを恐れるならば、規則に違反しないように対応することが無難です。

また、原則副業が禁止とされている公務員でも、申請をして許可を得られれば太陽光発電投資を始めることができます!

②悪天候による発電量低下や設備故障などのリスクがある

太陽光発電は安定した収入を得られるのが特徴ですが、リスクがまったくないわけではありません。

天候リスクや設備リスクを抱えています。

たとえば、雨や曇りによって発電量は少なくなるので、悪天候が続いた年は思ったように収入を得られないことがあります。

雨や曇りの場合の発電量は晴天時の発電量と比較すると5%〜10%程度まで減少し、夜間などの太陽がまったく出ていない時間帯の発電量はゼロになります。

とはいえ、太陽光発電は1年間を通した発電量から収益シミュレーションをするため、梅雨の時期に一時的に発電量が少なくなってしまったからといって収益が必ずしも減ってしまうというわけではありません。

また設備が故障すれば、膨大な修理費用がかかる可能性も考えられます。

一般的に太陽光発電の耐用年数は17年とされていますが、実際には30年以上故障せずに稼働することも稀ではありません。もちろん長期間安全に稼働させるためには、定期的なメンテナンスが必要不可欠ではありますが、メンテナス・定期点検をしっかりと行えば修理費なども最低限に抑えることができます。

このような天候不良によって発電量が左右されたり設備不良のリスクはあるものの、株式投資やFXなどの太陽光発電投資以外の投資と比べれば安全といえるでしょう。

③メンテナンス費用がかかる

太陽光発電の運用には清掃や修理などのメンテナンスが必要です。すべて委託できるので、労力はかかりませんが維持費用がかかる点に注意が必要です。

「太陽光発電は最初に購入してしまえば終わり!」ではありません。

たとえば、土地つきの太陽光発電を購入した場合、雑草がパネルの上まで生えると発電効率が落ちてしまいます。

そのため、定期的に雑草を刈り取るための清掃費用が必要です。ほかにも、配線ケーブルやパネルの損傷があれば交換が必要です。

ただし、不意の設備破損については、メーカー保証でカバーされていることもあります。

たとえば、パネル保証がついている太陽光発電設備であれば、破損したとしても無償で取り替えてくれることもあります。

そのため太陽光発電を購入する際には、メンテナンス費用やメーカー保証の内容を業者へ細かく確認しましょう。

▶︎▶︎完全無料!太陽光投資でいくら儲かる?!◀︎◀︎

不動産投資と太陽光投資を比較!無料参加できる太陽光投資セミナー

サラリーマンの方の中には、太陽光投資と不動産投資どちらがいいのか迷っている方も多いですよね。

不動産はリターンが多いため人気の投資となっていますが、その反面ハイリスクでもあるため、失敗して大きな不利益を被った方も多いという問題があります。

買った当初は満室だった物件も、築年数が経過すると入居率や家賃が下がることで思うように利益が上がらないことも…。

また、不動産投資も買って終わりではなく、定期的に物件のメンテナンス費用がかかります。この費用は一般的に高額となることが多いため、思ったよりも費用がかさみ、想定していた利益が上がらないということもあるのです。

その点、太陽光投資であれば、固定価格買取制度(FIT制度)によって売電価格が一定期間変わらないためローリスクで安定した収入を得ることができます。

さらに、SOLSELの太陽光投資セミナーを受講して対策を学ぶことで、ノーリスクで安定した不労所得を得ることが可能です!

セミナーと聞くと大人数に対して一方的に話すことが多い印象を受けるかと思いますが、SOLSELのセミナーは少人数制で実施することで一人一人の疑問に徹底的に疑問を解決してくれます。

太陽光投資はどの物件を選ぶかによって収益が大きく変わりますが、SOLSELでは実際に施工会社と多くの物件を取り扱った実績がありますので、成功する物件の選び方をお伝えすることができるのです。

自分に最適な融資方法まで提案してくれるということなので、太陽光投資を検討し始めた方にぴったりのセミナーとなっています。

資料請求は無料で出来ますし、無料相談も行っているため、不動産投資と迷っている人や初めて投資をする方にもおすすめです。

太陽光投資と不動産投資の比較はこちらの記事で詳しく解説しています。

太陽光発電投資は年収が400万円あれば融資が受けられる

太陽光発電は膨大な初期コストのかかる副業ですが、会社員の給料がどれぐらいあれば始められるのでしょうか?

太陽光発電の物件を購入する資金が十分に用意できる場合は年収に関係なく太陽光発電投資を始めることができます!

しかし、融資を受けて資金繰りをしようと考えている場合は、最低でも400万円の年収が必要になります。融資を受けることさえできれば、パネル分の頭金がなくても、担保がなくても太陽光発電投資を始めることができます。

▶︎▶︎▶︎完全無料!太陽光投資の収益シミュレーション◀︎◀︎◀︎

売電収入にかかる税金や確定申告の必要性

太陽光投資の運用中の税金や確定申告について解説します!

①売電収入は所得税の対象

個人が太陽光で発電した電力を売って得た収入は、所得税の対象です。

給料や年金収入と同様に、所得税率で計算したうえで納税します。

また、太陽光発電の売電収入は所得税の対象ですが、その所得の種類も、太陽光発電の用途によって異なります。

たとえば、投資目的で産業用太陽光発電を購入した場合、その所得は「事業所得」となりますが、受託の屋根に取り付けるような10kW未満の住宅用太陽光発電は「雑所得」です。

いずれにしろ、太陽光発電による売電所得は「総合課税」に該当するので、給料や株式の配当金などの所得と合算して、所得税を求めます。

②副業の所得が20万円を超えると確定申告が必要

副業の所得が年間20万円を超えると確定申告が必要になります。

ここで注意してほしいのは、所得とは「収入-経費」のことを指し、収入のことではありません。

そのため、副業の収入が年間20万円を超えていても、経費を差し引いて20万円以下であれば確定申告は不要です。

ただし、副業の所得が年間20万円以下であっても、1円でも所得があれば住民税の申告が必要になります。

住民税の申告については、お住いの地方自治体のHPなどを確認しましょう!

まとめ

会社員は信用が高く融資を受けやすいので、太陽光発電を始めやすいというメリットがあります。

また、管理を業者へ委託すれば手間がほとんど掛からないので、会社からの理解を得やすく、始めやすい副業の1つです。

ただし、会社の副業に関する規定はしっかり確認しておくようにしましょう。

面倒なトラブルを起こしたくないのであれば、会社の規則に則って副業を始めるのが無難です。

会社員が副業で太陽光発電を始めて、20万円以上の収益を得ると確定申告が必要になります。

税金が複雑でよくわからない場合は、税理士や国税庁などへお問い合わせすることをおすすめします!

ソルセルは月間2万人のユーザーに太陽光発電の管理を委託していただいています。

また、皆さまをサポートするコンシェルジュもおりますので、気になる方はぜひお問い合わせください。

※物件の選び方がわからない方はまずは無料セミナーへの参加がおすすめです!

セミナーの詳細はこちらから確認できます。

関連記事

SOLACHIE presents

-

太陽光投資の「失敗確率を下げるノウハウ」を一冊の本に!無料の限定資料をプレゼント

-

投資スタートした場合の、実際の利回りシミュレーションをプレゼント

-

太陽光投資プラットフォーム「SOLSEL」非公開物件をご紹介