太陽光発電は減価償却できる?産業用・住宅用の差や特別償却との違い、計算方法を解説

最近、太陽光発電投資を節税対策として始める企業や高所得者が増えてきています。

産業用の太陽光発電は、車や不動産と同じように固定資産として減価償却の対象となるため、経費として計上できるので節税効果が期待できます。

できることなら支払う税金は最小限に、収益は最大限にしたいものですよね。

この記事では、太陽光発電における減価償却と特別償却について、実際にシミュレーションをしながら解説していきます。

エレビスタ株式会社(https://erevista.co.jp/)代表取締役。2009年から起業14年目のWEBマーケッター兼 連続起業家。2013年から太陽光発電所の売買仲介No.1プラットフォーム「SOLSEL(https://solsel.jp/)」を運営。累計の流通総額は1,400億円を超えている。

「世界をもっと”もっとも”に。」というミッションのもと、再生可能エネルギーと金融の分野でメディア事業を展開し、「業界No.1プラットフォーム」を目指して、日々奮闘中。

経済誌「Forbes JAPAN」や「ベストベンチャー100」「アジアの注目企業100」の選出などメディア掲載多数。

太陽光の減価償却とは

減価償却とは、時間の経過とともに価値が落ちる固定資産を、経費として分割して計上することです。

仮に1年間で10万円資産の価値が落ちるとしましょう。この場合、毎年10万円を経費として計上できます。

経費で計上できるため、その分所得が減り、納税額も少なくなるので、結果的に節税できるという仕組みです。

減価償却の対象となるのは、10万円以上の資産で、有形固定資産・無形固定資産・生物です。

具体的には、

- 有形固定資産:建物や機械、工具など

- 無形固定資産:商標権、営業権、特許権など

- 生物:牛、豚、りんごの木など

です。

太陽光発電も有形固定資産として減価対象の対象となります。

住宅用太陽光発電は減価償却の対象外になることが多い

住宅用太陽光発電の場合は、確定申告が必要になる場合(利益が20万円以上)のみ減価償却を行うことになります。

しかし、一般的に住宅用太陽光発電は余剰売電なので、売電収入が20万円を超えることはほとんどないため、減価償却の対象外となるケースが多いです。その代わり、売電収入に対して課税されることはありません。

ただし、他に副業をもっており、その収入と合わせて20万円を超える場合は確定申告が必要になるので、減価償却も行えます。

太陽光発電における減価償却【中古の場合の計算】

中古の太陽光発電所購入の場合でも減価償却は通常通り適用されます。

しかし、「中古資産」として判断されるため、通常の太陽光発電所の耐用年数17年ではなく、経過年数を考慮して耐用年数を計算しなければいけないので注意してください。

中古太陽光発電の耐用年数は、国税庁が提示している中古資産の耐用年数に基づいて計算をします。

計算式は

①(法定耐用年数 – 経過年数)+ ②(経過年数 × 20%)= 耐用年数

となります。

【例1】

経過年数が5年の中古太陽光発電所を購入した場合(太陽光発電所の法廷耐用年数:17年)

① 17(法廷耐用年数)− 5(経過年数)= 12

② 5(経過年数)× 20% = 1

① + ② = 12 + 1 = 13

となり、耐用年数は13年ということになります。

【例2】

経過年数が1年半の中古太陽光発電所を購入した場合(太陽光発電所の法廷耐用年数:17年)

経過年数が1年半というように1年未満の端数がある場合は、数字を月数に置き換えます。

・17年→204ヶ月(17 × 12ヶ月)

・1年半→18ヶ月

① 204(法廷耐用年数) – 18(経過年数) = 186

② 18(経過年数) × 20% = 3.6

① + ② = 189.6ヶ月

最後に12で割って年数に戻すと、15年と8ヶ月となります。

ここで注意点なのですが、1年未満の端数は切り捨てとなります。そのため、この場合の耐用年数は15年ということになります。

このように新規太陽光発電の耐用年数よりは期間が短くなるので、減価償却できる年数も異なります。

太陽光投資で年150万円の節税ができる?

太陽光投資は節税にも繋がります。物件や年収により金額は異なりますが、初年度は平均150〜200万円ほど節税できる場合もあります。

※物件や年収により節税可能な金額は異なります。

「売電収入 + 消費税還付 』が収入となり、さらに『「定率法の減価償却費 ー ( 住民税+所得税 ) 」が収入となります。そのため、平均150〜200万円の節税が可能になるんです。

減価償却費は太陽光ですと、最長17年間受けられます。

ちなみに太陽光発電所と電力会社が連携した連携日から減価償却費の日数は減少していくため、早めに購入をした方が減価償却費が多くもらえるということになります。

続いて、減価償却の「定額法」と「定率法」について解説していきます。

太陽光発電の減価償却における定額法と定率法の違い

太陽光発電における減価償却は、定額法か定率法のいずれかを適用することができます。

定額法

定額法とは、毎年同じ償却額を計上する方法です。

この場合の償却額は、取得価額(購入代金と購入にあたって要した費用を含む)を耐用年数で割ることで計算できます。

仮に2,000万円の太陽光発電を購入したとすると、耐用年数は17年なので、

2,000万円 ÷ 17年 = 約118万円

となり、毎年118万円ずつ償却されます。

定額法には、毎年償却額が同じなので計算が簡単でミスを減らすことができるというメリットがあります。

また、償却額金額が変わらないことから、初年度の利益を多く見せることができます。

一方、定率法に比べると節税効果が薄いというデメリットもあります。

定率法

定率法は、償却額が一定の割合で毎年減っていく方法です。

初年度が一番償却額が大きく、年々小さくなるという特徴があります。

定率法の場合、取得価額から償却額を引いた金額(未償却残高)に償却率(毎年同じ)を掛けて計算します。

平成19年4月1日以降に購入した場合、耐用年数17年の固定資産の償却率は「 0.147」です。

2,000万円の太陽光発電を購入すると、初年度の償却額は、

2,000万円 × 0.147 = 294万円

となります。

その次の年は、

(2,000万円 – 294万円)× 0.147 = 約250万円

が償却額です。

このように毎年未償却残高に償却率を掛けて償却額を計算しますが、定率法の注意点として、償却額が償却保証額(取得価額に耐用年数に応じた保証率を掛けて計算した金額)を下回ると、その年から定額法に変更となるという点があります。

耐用年数17年固定資産の保証率は、 「0.02905」なので、

2,000万円の太陽光発電を購入した場合の償却保証額は

2,000万円 × 0.02905 = 約58万円

となり、58万円を下回った場合に定額法に切り替えになります。

切り替えたあとの定額法の計算方法は、

改定取得価額 × 改定償却率となります。

※改定取得価額:償却保証額を下回った年の償却残高

※改定償却率:改定取得価額に対する償却額がそのあと同じになるように耐用年数に応じた償却率のこと

定率法のメリットは、償却額と節税効果が比例しており初年度の節税効果が大きいことにあります。

そのため企業や高所得者には、定率法がおすすめです。

一方、毎年償却額が変わることから、帳簿上の管理が面倒であったり、年数が経過するにつれて節税効果が小さくなっていくというデメリットもあります。

減価償却と合わせて知っておきたい特別償却とは?

特別償却とは中小企業投資促進税制に基づき、通常の減価償却とは別に、追加として設備費用の30%を経費として計上できる制度のことです。

しかし、2019年度現在、全量売電(発電した電気の全てを売電)の太陽光発電所の場合は、売電が目的となるため電気業と分類され、特別償却を利用することはできません。

だだし、余剰売電(発電した電力を自分たちで使い、余った分を売電)の太陽光発電所の場合は特別償却の対象となります。

特別償却をすることで、減価償却額を通常よりも設備費用の30%分多くなるので、初年度の税金負担を減らせるので、かなりの節税効果が期待できます。

注意点ですが、特別償却をする目的は初年度の税金負担を下がることで、トータルの税金負担額は変わらないということを間違えないようにしてください。

特別償却をする場合は、設備費用の30%を償却額として追加できるため、

2,000万円の太陽光発電を購入した場合、

2,000万円 × 30% = 600万円が特別償却として、償却額に加算されます。

つまり、定率法の場合、初年度の償却額は、

(2,000万円 × 0.147)+ 600万円 = 894万円

となります。

太陽光発電の特別償却で注意すべきポイント

太陽光発電設備で特別償却を行う場合、気を付けなければ損をしてしまうことがあるので注してください。

売却時に税金が高くなる可能性がある

太陽光発電所を売却する場合、売却時の価値よりも高く売れれば、その分利益が出るので嬉しいですよね。

しかし、利益がでるということは、その分だけ税金を多く納めなければいけないということです。

つまり、節税目的で太陽光発電所を購入したのに、結局高い税金がかかってしまう可能性があります。

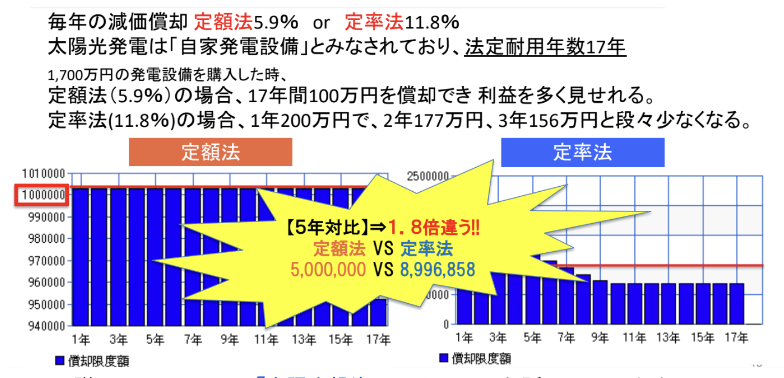

仮に、1,700万円で太陽光発電を購入したとすると、毎年100万円ずつ価値が下がって行きます。

この太陽光発電を5年目で売却した場合、購入当初よりも500万円の価値が下がっていることになるので、特別償却をしない場合、売却時の価値は1,200万円となります。

つまり、1,200万円よりも高い金額で売却すると売却益がでます。

しかし特別償却した場合、売却時の価値は

1,700万円 – 500万円 -(1,700万円 × 30%)= 690万円

です。

このように、特別償却をすると、売却時の価値が大幅に下がり、売却益が出やすくなり、その分税金がかかってしまいます。

中古物件の場合は耐用年数が異なる

新設の太陽光発電設備は耐用年数が17年となっていますが、前述の通り中古の物件では耐用年数が短くなります。計算式は以下の通りです。

(法定耐用年数 – 経過年数)+ (経過年数 × 20%)= 耐用年数

中古物件の方が減価償却できる期間が短くなるため、注意してください。

減価償却に関する間違いやすいポイント

減価償却を行う場合に、勘違いしている方が多い点について解説します。

特別償却を使った発電所を中古で買うと償却が一切できない?

これは多くの人が勘違いするポイントです。

上記で説明したように、特別償却で通常よりも多く償却をした場合は、売主側で特別償却が精算されます。

購入者側では売主が特別償却をしていようが関係なく、購入時の価格から減価償却が適用されます。

100%特別償却をした発電所には償却資産税が課税されない?

償却資産税とは市税で、特別償却の関係する法人税は国税です。

そのため、この2つは全く関係なく、特別償却をしても市役所ではしっかりと資産を確認しています。

また、償却資産税は申告して支払う税金であるため、「申告しなければ課税されない?」という疑問もよく聞きます。しかし、これも間違いです。

市役所では毎年、課税確認の時期になると航空写真から新たな課税対象物があるかどうかを確認しています。太陽光発電所は、航空写真に写ってしまいますので償却資産税逃れは不可避と言えるでしょう。

まとめ

太陽光発電を節税対策として導入するケースが増えています。

太陽光発電の最大の魅力は毎年安定した収益が見込めること。節税できる上に利益も得られるので、納税額を押さえて投資費用に回したい方におすすめです。

減価償却や特別償却は少し難しい話なので、「直接話を聞きたい!」という方がいればお気軽にお問い合わせください。

関連記事

▶︎【2023年版】公務員の副業におすすめの投資8選!安定して儲かるのはどれ?

▶︎太陽光発電所の売却方法を解説!太陽光が高値でも売れる価格とは?

▶︎太陽光発電投資でローリスクに稼ごう!失敗を防ぐ方法と利回りを解説

▶︎太陽光発電のメリット・デメリットを解説!将来性と今後の課題は?

▶︎太陽光発電はつけないほうがいい?おすすめしない人の5つの特徴

▶︎太陽光発電へ屋根を貸すのは本当にお得?仕組みや賃料など解説

▶︎太陽光発電(ソーラーパネル)の発電量計算方法と発電効率を上げる方法

▶︎太陽光パネルの価格相場と寿命は?国内産と海外産のメーカーを比較

SOLACHIE presents

-

太陽光投資の「失敗確率を下げるノウハウ」を一冊の本に!無料の限定資料をプレゼント

-

投資スタートした場合の、実際の利回りシミュレーションをプレゼント

-

太陽光投資プラットフォーム「SOLSEL」非公開物件をご紹介