ESG投資とは?メリット&デメリット・問題点とSDGsとの関係をわかりやすく解説

太陽光発電を始めとした再生可能エネルギーも関係しているESG投資。

現在、地球規模の課題となっている環境問題や社会構造の複雑化によって、機関投資家はこうした負の外部要因を避けるポートフォリオを構築し、長期的なリターンを上げることを目指しています。

そのため、機関投資家は今までの財務状況だけの定量的な情報のみに捉われず、非財務状況という要素も評価することが重要であると考えるようになりました。

こうした投資環境の変化を背景に、企業のサスティナビリティ(持続可能性)を評価する概念が普及し初めており、それらを具体的な基準を設けて評価し、定量化したものがESG投資です。

この記事では、ESG投資の特徴やメリット・デメリット、そしてその魅力について紹介すると共に、ESG投資と密接に関係するSDGsについても解説します。

ESG投資とは?

ESG投資とは、環境(Environment)・社会(Social)・ガバナンス(Governance)の3つの頭文字から取った名称で、これらの観点から企業を評価して投資先を選別する投資手法です。

- E:環境(気候変動・水資源・生物多様性など)

- S:社会(ダイバーシティ・サプライチェーンなど)

- G:ガバナンス(取締役会の構成・少数株主の保護など)

ESGという概念が知られるようになったのは、2006年に国連のコフィ―・アナン事務総長(当時)が機関投資家向けに提唱した責任投資原則がきっかけでした。

この責任投資原則(PRI:Principles for Responsible Investment)は2008年に起きたリーマンショック後に、短期的な利益追求が批判されたことでPRIに署名する機関投資家が増加し、2019年度末には大規模な投資機関が署名を始めました。

日本においては、年金の積立金を運用するGPIF(年金積立金管理運用独立行政法人)が2015年に署名したことで広がりを見せ、今後も需要度が高まることが予想されています。

2019年3月末時点では、GPIFのほか米国のカルパース(カリフォルニア州職員退職年金基金)など大規模なアセットオーナー(資産運用機関)が署名し、その数は2,400あまりに達しています。

特に年金基金の署名は432機関に達し、その運用資金残高の合計は約20兆ドルにのぼっています。

国連責任投資信託(PRI)

PRIは、投資にESGの認識を組み入れることを原則として掲げ、投資にESGの仕組みを組み入れることからなる投資原則をいい、この原則に賛同した投資機関は署名し、順守状況を開示・報告する義務を負います。

全世界のPRI署名機関は2019年10月時点で2,372機関に達しており、ESG資産運用額は約30.7兆ドル(2018年時点)にのぼっています。

PRIの原則

日本ではGPIFが国連の指針に従って6つの原則を作りました。押さえておくべき主な原則は以下の3つです。

- 私たちは投資分析と意思決定のプロセスにESGの課題を取り込みます

- 私たちは活動的な所有者になり、主有方針と所有慣習にESG問題を組み入れます

- 私たちは投資対象の主体に対してESGの課題について適切な開示を求めます

つまり、GPIFのような年金積立金という巨額な運用資産に頼るユニバーサルオーナーは、長期に渡って安定したパフォーマンスをあげることが求められるため、ESGへの投資は長期的なリターンを改善する効果が見込めると考えているのです。

PRIとSDGsとの関係

投資機関はESGの原則を順守し推進することで、投資する企業からのリターンを期待し、企業は事業増を図るという正にウイン・ウインの関係にあります。

また投資機関は、PRI(責任投資原則)とSDGsの連携により、持続可能な社会の創造を実現することを最終的な目標としています。

SDGs(Sustainable Development Goals:国連の持続可能型開発目標)とは?

SDGsは国連に加盟する193ヵ国全てが採択した貧困撲滅・格差の是正・気候変動対策など国際社会に共通の17の目標を達成するとしています。

SDGsの大きな特徴は、これらを行政が担うのではなく、民間機関を課題解決の主体としておいている点にあります。

このため、日本でも経営戦略として取り組む企業が増え、事業拡大のチャンスと捉える動きが見られています。

つまり、国連が進めるこうした社会的問題の解決に向け、民間企業が積極的に参加することで、出資する投資機関は大きなリターンを得るチャンスが生まれ、企業は事業資金を調達できるというわけです。

ESG投資の7つの種類

投資の方法は、大きく7種類に分けられます。

- ネガティブスクリーニング

- ポジティブスクリーニング

- 国際的規範に基づくスクリーニング

- 企業エンゲージメント

- サステナブル・テーマ投資

- インパクトコミュニティ投資

- ESGインテグレーション

①ネガティブスクリーニング

環境問題や社会問題に悪影響を及ぼす可能性のある業界の企業を、投資先から除外する方法です。具体的には、武器・ギャンブル業界や、動物実験・環境破壊・人権侵害を行う恐れのある企業をのぞいて投資します。

ESGの観点と逆の事業を展開する企業に投資しないようにするための方法で、多くの国で普及しています。

②ポジティブスクリーニング

ネガティブスクリーニングとは逆に、ESGに特に取り組んでいる企業に投資をする方法です。

ダイバーシティ・環境問題・人権問題・雇用状況改善などに積極的に取り組んでいる企業が投資対象になります。業界の中でも特にESG評価の高い企業を、ベスト・イン・クラスと言います。

③国際的規範に基づくスクリーニング

ESG分野の国際基準(人権侵害・環境汚染など)をクリアしていない企業を、投資先から外す方法です。国連グローバルコンパクト10原則(UNGC)・OECD多国籍企業行動指針・国際労働機関(ILO)などが定める国際基準を参考にします。

④企業エンゲージメント

株主側から企業に対してESGを呼びかける方法です。株主が議決権を行使して、企業の意思決定に積極的に意見することでESGへの取り組みを働きかけます。

⑤サステナブル・テーマ投資

持続可能な社会の実現のための取り組みを行っている企業に投資をします。持続可能な農業や再生可能エネルギー事業などが、サステナブル・テーマに該当します。サステナブルとは、「持続可能な」という意味です。

⑥インパクトコミュニティ投資

社会や環境に貢献する技術開発やサービスを行っている企業へ投資を行い、社会や環境へのポジティブなインパクトを目指す方法です。具体的な事業としては、途上国におけるエネルギー事業や教育事業が挙げられます。

⑦ESGインテグレーション

財務情報をもとにした投資判断を行った上で、ESGの視点を加える方法です。

最初からESGの観点で投資対象を絞るのではなく、財務情報やビジネスモデルの評価も行います。米国でも主流の方法で、日本でも2020年3月末時点で88%と、ESGインテグレーションの割合が最も多くなっています。

企業と投資家のための共通言語「価値協創ガイダンス」

ESG投資とSDGsの関係を構築する上で重要となるのは、企業と投資家のより深い理解であり、そのための共通のガイダンス(言語)が必要となります。これが「価値協創ガイダンス」です。

このガイダンスによって企業は投資家に伝えるべき自社の経営理念やビジネスモデル、戦略やガバナンスを情報開示し、投資家とのコミュニケーションの質を高めることが容易になります。

企業はガイダンスの各項目を形式的、また固定的に捉えるのでなく、自社の強みや今後の戦略を説明する上で重要な項目を選択し、自らの企業価値をアピールすることが可能となります。

ESG情報開示の現状

GPIFが2018年に行った企業のESGに対する調査によると、情報開示に消極的な企業が圧倒的に多いことが分かりました。

これは企業規模や業種によっての差異であるともいえますが、そもそも何故自社の情報を開示する必要があるのかといった懐疑的な意見が多く聞かれました。

また、企業によってはどんな情報を開示すればいいのか分からないといった現状から、情報開示に根強い疑問を抱いています。

こうした疑問のうち、前者の場合は情報を開示することによって、機関投資家へのアピールに繋がるといった考えから、ESG情報の利用が急速に広がりつつあり、IR(インベスター・リレーションズ)の観点から、情報開示の重要性が徐々にですが広がり始めています。

一方、何を開示すればいいのかといった疑問に対しては、いまだ明確な回答は得られていません。

なぜなら「ESG情報開示基準等」が次々と策定されるため、企業側を混乱させているからです。

数多く存在するガイドラインが混乱を招く原因に

世界の主要なESG情報開示基準等には、グローバル・レポーティング・イニシアティブ(GRI)が示した「GRIガイドライン」がありますが、国際統合報告協議会(IIRC)の「国際統合報告フレームワーク」やサスティナビリティ会計基準準備会(SASB)が策定した「SASBスタンダード」も存在します。

また、金融安定理事会の要請を受けた気候関連情報開示タスクホース(TCFD)が策定した提言書など、多くのガイドライン・提言書が存在しており、これが企業を悩ませる原因となっているのです。

日本でも経済産業省の「価値協創のための統合的開示・対話ガイダンスーESG・非財務情報無形資産投資の促進ガイドライン」や、環境省による「環境報告ガイドライン」が策定されています。

ガイドラインごとの特徴

投資先企業が経済や環境、社会に与える影響を重視するインパクト投資が拡大を見せており、投資家の投資判断において、企業が経済、環境、社会に及ぼす影響の情報が必要不可欠となっています。

現在はインパクト投資に対する明確な定義はありませんが、ESG情報開示基準の中には経済、環境、社会に与えるインパクトを目的とするものもあり、代表的なものとしては「GRIガイドライン」が存在します。

そのほか情報開示基準の累計では、企業各社の調査かつ独自の情報に強みを持つ「国際統合報告フレームワーク」が位置し、標準化された情報・定量化(スコアリング)や比較可能性のために「SASBスタンダード」が策定されています。

GRIガイドライン

GRIガイドラインは、オランダのNGO団体であるGRIが発行する国際的なガイドラインです。GRIは、グローバル・レポーティング・イニシアティブの略称です。

「サステナビリティ」という抽象的な概念を、具体的な指標として示しており、持続可能な社会の実現を目指す企業や組織の活動を後押ししています。

企業の経済面・社会面・環境面のトリプルボトムラインの観点で報告するというのが骨格となっています。

報告する項目は、経済面・環境面・労働慣行・人権・社会・製品責任の6項目です。

機関投資家による市場への影響

ESG投資はユニバーサル・オーナーと呼ばれる巨額の資産を持つ公的年金機構などを中心に行われており、情報開示についても年次報告書やESG投資実績書などを発行しています。

投資資産を保有するユニバーサル・オーナーは顧客、受益者、投資先オーナーの順では上位に位置し、市場に対して常に大きな影響を与えています。

アセットオーナーによる情報開示

主なアセットオーナー、特に年金機構などのユニバーサルオーナーが情報開示を行う動機は以下の3つです。

- 説明責任を果たすこと

- 透明性を高めること

- 影響力を及ぼすこと

ひとつ目の説明責任については、受益者に対するもので、投資結果の説明責任を果たすために行っています。

この場合、受益者は必ずしも専門的な知識を持っているとはいえませんので、できるだけ平易な表現を用いるように工夫しています。

透明性については、受益者のみに限らず、より広い社会やステークホルダーに対して、投資手法などの透明性を高めることが重要であると考えているからです。

最後の影響力は運用委託先の運用機関や、ESG評価機関に対して取り組みの強化を促すなど、何らかの影響力を及ぼすために行っています。

運用におけるマテリアリティ(重要課題)

アセットオーナーが情報開示で重要視する「影響力」に関して、環境・社会・ガバナンスの3つにマテリアリティ(重要課題)が多く見られます。

①環境問題

- 気候変動

- 水不足

- エネルギー効率

- 大気汚染

- 廃棄物

②社会

社会関連のマテリアリティとしては、子どもや労働者に対する人権問題が最も多く、労働安全衛生や労働環境に関する課題が主に言及されています。

③ガバナンス

腐敗防止と報酬についての課題が多く、サイバーセキュリティ問題にも言及しています。

これらの情報だけでは、各アセットオーナーがどういう基準で企業を評価しているかは分かりませんが、共通のマテリアリティであることから考えれば運用において重視する課題であるといえるでしょう。

運用期間における情報開示

運用期間はインベストメントチェーンの中で、アセットオーナーと企業の間に位置する存在で、法令で義務付けられているもの以外、この間に情報開示をすることはほとんどありません。

ただ、これらは一般に公開されないというだけであって、企業に対しては十分な情報を開示、提供されています。

しかし、あくまで運用機関の情報開示は能動的な場合が多く、企業に向けて積極的な情報開示を行っている運用機関は少ないのが現状です。

運用機関が情報開示をしている理由

- 透明性を高めるため

- アセットオーナーの理解を深めるため

- 投資先企業とのエンゲージメント(愛着心)を高めるため

運用機関が情報開示をしない理由

- 企業ごとにESG課題が様々で一律にすることが困難

- アセットオーナーに対して個別に報告している

- 企業自らがESG課題を考えなくなる恐れがある

投資戦略と情報ニーズの関係

投資家が採用するESGの投資戦略は多様化してきており、求められる情報も異なると考えられ、具体的には以下の3タイプが挙げられます。

ジャッジメンタル運用の場合

ジャッジメンタル運用とは、投資先をファンドマネージャー(運用責任者)が選ぶ方法です。個々の企業のESG情報を考慮し、人が投資先を判断します。

「国際統合報告フレームワーク」は、企業レポートを作成する際に、ESG投資に役立つ情報をまとめたガイドラインです。このガイドラインを参考にした企業レポートを確認すれば、ESG投資に適切かどうか判断しうる情報が得られるでしょう。

システム運用(クオンツ運用)の場合

システム運用(クオンツ運用)とは、過去の大量なデータに基づいてプログラムを構築し、機械的に投資を行うことです。「SASB(サスビー)スタンダード」の基準でまとめられた企業レポートが情報ニーズを満たすと言えます。

「SASB(サスビー)スタンダード」とは、アメリカの経済団体SASBが、サステナビリティに関する会計基準・開示基準をまとめたものです。標準化されており、比較しやすいため、システム運用(クオンツ運用)に親和性が高くなっています。

インパクト投資の場合

インパクト投資とは、財務的リターンだけでなく、社会的・環境的にも影響を与えることを目的とする投資のことです。

企業が経済・環境・社会に与えるインパクトに関する情報のニーズが高く、GRIスタンダードと親和性が高くなっています。

GRIスタンダードとは、企業が経済・環境・社会に与えるインパクトを報告し、持続可能な発展への貢献を説明するためのフレームワークです。

ただし、GRIスタンダードはネガティブなインパクトを発信することもあるため、注意してください。

ESG投資のメリット

ESG投資を行うメリットには、以下のようなものが挙げられます。

中長期的に安定したリターンが目指せる

ESG投資はSDGsに基づいて分析・評価し、持続可能性のある企業に投資する手法です。

サスティナブルな企業は今後の成長が見込めるため、長期的に安定したパフォーマンスを目指すことができます。

短期的に大きなリターンを期待する投資スタイルではなく、株式や債券等との価値連動性が低いオルタナティブ投資ともいえます。

投資先の業績悪化リスクを避けられる

現在の業績が良い企業であっても、環境や社会に対して悪影響を与える問題を起こした場合、業績が著しく悪くなるでしょう。ESGの観点から投資先を選ぶことで、そのような企業に投資するリスクを避けることができます。

環境問題・社会問題・人権問題といった課題解決に貢献できる

投資家はESG投資を通じた投資により、環境問題やダイバーシティ、女性の活躍推進といった社会的な課題の解決を後押しすることができます。

インパクト投資を検討している場合にも、ESG投資の観点で企業を選ぶのが最適です。

ESG投資のデメリット

メリットが多いESG投資ですが、課題もあります。デメリットを理解して、対策を用意しておきましょう。

SDGsの十分な知識が必要

今までの財務状況を判断材料として来た投資とは違い、SDGsに基づいた活動を行っている企業か否かを見極める必要があるため、様々な分野の十分な知識が要求されます。

つまり、どういった要素で投資を行うかの判断が難しく、個人には不向きな投資手法ともいえます。

短期的なリターンは小さい傾向

ESG投資では、投資利益のみに着目して投資先を選ぶ場合よりも、短期的なリターンは小さくなる傾向があります。環境問題や社会問題に関係する事業は、すぐに成果がでるものではありません。長期的に投資利益を見据える必要があります。

「グリーンウォッシュ」をしている企業に騙される可能性

注意が必要なのが「グリーンウォッシュ」をしている企業の見極めです。「グリーンウォッシュ」とは、環境に優しいイメージを植え付ける戦略ばかりに力を入れ、実際の事業内容が伴っていないことを指します。

広告や社名のみを見て判断するのではなく、事業内容までしっかりと調べてから投資を行うようにしましょう。

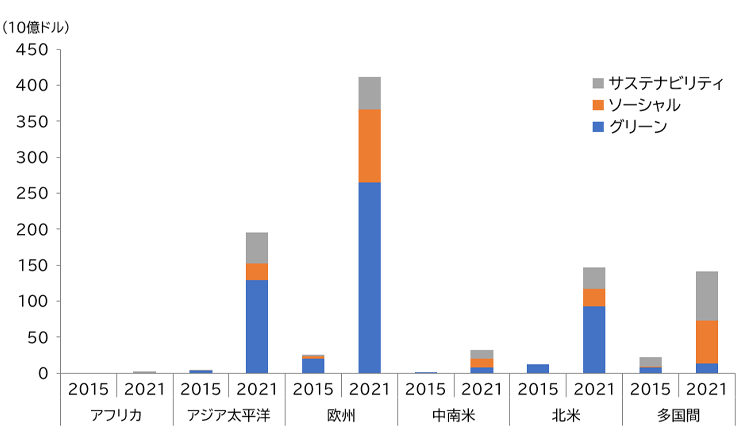

ESG投資の現状

世界の地域別ESG投資額の変化を表したものです。

出典:三菱総合研究所

ESG投資は欧米やアジア太平洋地域で大幅に拡大しているのがわかります。

三菱総合研究所によると、世界全体の投資額は、2015年末時点で662億ドルでしたが、2021年末には9,281億ドルまで増加しています。(参考:三菱総合研究所)

日本国内でもESG投資は注目されています。

QUICK ESG投資実態調査2022(2022年調査)」によれば、日本株のESG投資残高は114兆4000億円となっており、日本株の運用資産全体に占めるESG投資の割合は66%と半数以上です。(参考:QUICK ESG投資実態調査2022(2022年調査))

SDGsアクションプラン2023のポイント

2016年12月のSDGs 推進本部会合で決定されたSDGs 実施指針は、2030年までにSDGs を達成するための中長期的な国家戦略として位置づけられています。

SDGsアクションプランは2018年から毎年更新され、国際情勢が変化や日本の政策の方向性の最新情報を確認するのに最適です。

2015年に国連で採択されて以来、日本国内においても、SDGs の認知度は向上しており、現状国民の8割が認知しているといわれています。

日本は教育やイノベーションの分野で高い評価を受けている一方で、今後強化すべき取り組みとして、ジェンダー・生産と消費・気候変動などが指摘されています。

「SDGsアクションプラン2023」では投資に関して、次のような記述があります。

| 社会課題を成長のエンジンへと転換し、持続的な成長を実現させるとの考えの下、科学技術・イノベーション、スタートアップ、グリーントランスフォーメーション(GX)、デジタルトランスフォーメーション(DX)の四分野に重点を置いて、官民の投資を加速させる。 |

2022年のアクションプランにもESG投資やエネルギー分野への投資などに言及されていましたが、今回は新しい概念であるグリーントランスフォーメーション(GX)が重要な投資分野の1つとして示されています。

グリーントランスフォーメーション(GX)とは、化石燃料中心の状況から再生可能エネルギーへと移行を進めることで、温室効果ガスの排出量を減らすだけでなく、経済成長の機会としていけるような世の中へと変革していく取り組みのこと。

つまり、再生可能エネルギーの普及促進から、もう一段階進んだ考え方です。

SDGsを達成して持続可能な成長を実現するためには、経済社会システムそのものを変革する必要だと政府が明言していると言えるでしょう。

今後ESG投資を検討する際には、グリーントランスフォーメーション(GX)の観点から事業を評価することも行ってみてください。

環境省のESGへの取り組み(環境情報開示基盤整備事業)

環境省が設置するESG対話プラットフォームとは、CSR、IR、経営企画等の担当者から環境情報を投資家に送り、企業と投資家が直接対話する機会を獲得するコミュニケーションツールです。

企業は他社との比較、経年比較による自社の現状を把握でき、投資家は企業評価に向けた比較、分析を実施するためのツールとして利用できます。

ESG対話プラットフォーム(事例)

ESG対話プラットフォームとは、企業と投資家などが対話する場です。投資家と直接面談し、企業のESGに関わる取り組みをアピールしたり、投資家が求める対策を聞き取ったりできます。

【企業】

大手百貨店は2016年にESG推進部門を立ち上げたばかりで、ESG投資家とコミュニケーションを取る機会がなく、そもそもどこに相談していいのか分かりませんでした。

同社は世の中の変化に応じて環境や社会、ガバナンスを重視するESGの未来志向を踏まえ、本業が社会に役立つ取り組みを進めていきたいと考え、レポートを作成しました。

企業としては、期待する内容やテーマ、デザイン、改善点などの意見や指導を受けたいと考えています。

そして、投資家からのアドバイスは会社トップをはじめ、経営企画、総務、IR、広報などで全社に共有し、作成途中のレポートも投資家と相談しながら作成することにより、投資家の意見や要望を反映しながら少しずつ取り組みを進めています。

【投資家】

地域への貢献度をアピールし、この地域だからこの店をオープンしたというこだわりの事例を挙げて企業価値を高める取り組みを始めています。

また、主要データ表に中長期目標も併記するべきで、アパレル業界に関してはサプライチェーン上のリスクが懸念されることから、課題や会社の認識、取り組みについても共有するべきであるとされています。

ESG対話の促進

ESG対話プラットフォームとは、データベース機能と直接対話機能を一体化した世界初のシステムで、前述のような投資家と企業との対話を支援しています。

企業の環境情報にアクセスする際の利便性も向上し、比較・分析や企業と投資家とのESG対話を促進するツールにもなっています。

ESG投資に活用できるおすすめネット証券

ESG投資を検討している方に、おすすめのネット証券会社を紹介します。

SBI証券

| 口座開設数 | 1,000万件以上 |

| 国内株式 | 現物取引、信用取引、PTS取引(SBI PTS)、IPO(新規上場)、PO(公募・売出)、立会外分売、株主優待、貸株、単元未満株(S株)、テーマ投資、国内ETF(国内上場投資信託)、ETN(指標連動証券)、REIT(不動産投資信託)、ライツ・オファリング、インフラファンド |

| 外国株式 | 米国株式、中国株式、韓国株式、ロシア株式、ベトナム株式、インドネシア株式、シンガポール株式、タイ株式、マレーシア株式、海外ETF、米国株式信用取引 |

| その他 | 投資信託、外貨建MMF1、SBIラップ、円貨建債券、外貨建債券、FX、先物、CFD(くりっく株365)、金・銀・プラチナ、保険 |

| NISA | 対応 |

| iDeCo | 対応 |

| 手数料 | 国内株式の現物取引・信用取引の手数料無料 |

| ポイント制度 | Tポイント・Vポイント・Pontaポイント・dポイント・JALマイル |

| 専用アプリ | あり |

投資信託の取扱数が国内最多・国内株式個人取引シェアNo.1の、大手ネット証券会社です。

日本株式はもちろん、米国や新興国などさまざまな銘柄・商品から投資先を選べます。クレジットカードでの積み立ても可能で、投資のリターンと同時にクレカのポイントも貯めることができます。

手数料が安く、アプリやツールが充実しているため、初心者でも投資が始めやすいネット証券会社だと言えるでしょう。

楽天証券

| 口座開設数 | 900万件以上 |

| 国内株式 | 現物取引、信用取引、REIT(リート)、国内ETF・ETN、新規公開株式(IPO)、公募、売出株式(PO)、立会外分売、貸株サービス |

| 外国株式 | 米国株式・中国株式・インドネシア株式・シンガポール株式・タイ株式・マレーシア株式・海外ETF・米国株式信用取引・現物取引、米株積立、中国株式・ETF、アセアン株式・ETF |

| その他 | 投資信託、外貨建MMF、楽ラップ、国内債券、外国債券、利回り投資(Funds)- 提携サービス、先物・オプション、楽天FX、楽天CFD、楽天MT4CFD、バイナリーオプション、外国為替、金・プラチナ |

| NISA | 対応 |

| iDeCo | 対応 |

| 手数料 | 国内株式の現物取引・信用取引の手数料無料 |

| ポイント制度 | 楽天ポイント 楽天証券ポイント |

| 専用アプリ | あり |

国内2位の大手証券会社です。株式・再建・ETF・投資信託など、国内外の豊富な金融商品が取り揃えられ、初心者から投資経験者までにおすすめできます。

取引に応じて楽天ポイントが貯まるので、楽天経済圏でポイ活をしている方にぴったりです。

特に、楽天銀行を利用している方の場合、楽天証券の口座と連携できる「マネーブリッジ」というサービスがあり、わざわざ口座の資金を移動させる手間がかかりません。

ESG投資に関するよくある質問

ESG投資を考える場合に、気になる点についてまとめました。

ESG投資でリターンを向上するためには?

企業のESG投資への取り組みが、将来企業価値を上げることに繋がる資産となるかどうかを見極めることが大切です。

例えば、プラスチック製品の代替品を開発・製造する会社は、今後SDGsの概念の広まりから業績が上がると予想できます。

ただESGの観点を満たしているだけでなく、事業の成長と両立している企業を選定すると、ESG投資のリターンも期待できるでしょう。

ESG投資の投資先を簡単に決めるには?

証券会社の中には、ESGの観点から企業を選定し、ファンドとしてまとめた商品があります。

1つの企業に絞るのではなく、複数企業を組み合わせて投資することができるので、リスクの分散ができます。投資初心者で、企業の選定を任せたいという方におすすめです。

ただし、自分で投資先を決めるよりも、運用管理費用(信託報酬)が高めになる傾向があります。

ESG投資の投資先として選ばれるために企業におすすめの取り組みは?

ESGへの取り組みを検討する際、「企業成長・経費削減に繋がる取り組みをしたい。」という方におすすめなのが、太陽光発電システムの導入です。

太陽光発電由来の電気を自社で使用することで、二酸化炭素削減に貢献し、環境問題への取り組みをアピールできます。

その他にも、以下のようなメリットが得られます。

- 電力会社からの電気の購入を減らし、電気代削減

- 余剰電力で売電収入が得られる

- 設備は減価償却でき、法人税を節税可能

- RE100に参加している大手企業の取引先として競争力が高まる

- 停電時の備えとなる

企業価値を高め、経費削減にも繋がりますので、検討してみると良いでしょう。

ESG投資とSDGsの違いは?

ESG投資は投資方法の種類であり、SDGsは持続可能な社会を実現するための目標です。

SDGsの目標達成に取り組む企業は、ESG投資の対象となります。

SDGsとは、「Sustainable Development Goals」の略称であり、「持続可能な開発目標」という意味です。国連総会で採択され、環境問題・人権問題・社会問題を解決するための17の目標が掲げられています。

日本のESG投資が遅れている理由は?

日本でも注目されているESG投資ですが、欧米に比べていると遅れていると言われています。

その理由として、以下のような点が挙げられます

- 目先の収益を優先する傾向

- 欧米の投資家に比べて受け身な姿勢

- 長期投資家が少なかった

ESG投資は、長期的な視点で収益を見る必要がありますが、日本では短期投資家が多くESG投資には向いていませんでした。

また、ベンチマークから乖離しないパッシブな運用が主になっており、企業のガバナンスに影響するアクティブな投資を行わない姿勢も、ESG投資を遅らせた要因とみられています。

ESG投資の拡大で、サステナビリティを目指した投資を行う投資家が増える傾向にあります。

ESG投資が注目される理由は?

ESG投資は、環境問題や社会問題への関心が世界的に広がっていることから、注目を集めています。

ボランティアや寄付といった活動とは異なり、収益も見込めるため、資産形成と社会貢献の両方を行いたいという投資家から人気です。

まとめ

ESG投資は、財務状況という定量的な判断材料ではなく、社会的貢献度など企業のサスティナビリティ(持続可能性)を投資の判断材料とするところに難しさがあります。

しかし、ここまで紹介してきたように、世界各国が取り組んでいるSDGsに間接的に関わるというステータスを得ることができます。

日本の企業はESG投資を将来のビジネスチャンスとして捉えており、企業にとっては株価引き上げ以上の意味合いを持つようになっています。

こうした動きが広がることで、ESGへの取り組みに対する詳細な評価と情報開示の一体化が進み、投資活動が活発になると共にSDGsへの取り組みも加速されていくことが予想されます。

SOLACHIE presents

-

太陽光投資の「失敗確率を下げるノウハウ」を一冊の本に!無料の限定資料をプレゼント

-

投資スタートした場合の、実際の利回りシミュレーションをプレゼント

-

太陽光投資プラットフォーム「SOLSEL」非公開物件をご紹介