グリーンボンドとは?種類や投資するメリットやデメリットと購入方法などを解説

グリーンボンドという言葉を聞いたことがありますか?

最近話題のグリーンボンドは、環境問題への取り組みの新しい手段として注目され、国内でも多くの企業や自治体が発行しています。

環境に配慮する商品は、今や投資や金融商品にまで広がってきているのです。

今注目のグリーンボンドについて見ていきましょう。

グリーンボンドとは?

グリーンボンドとは、環境問題に対応する事業グリーンプロジェクトの資金を調達するための債券(ボンド)のことです。

グリーンボンドは、 2007 年欧州投資銀行(EIB)が省エネ事業資金調達のために発行したCAB債(Climate Awareness Bond )が起源と言われています。その後、世界銀行などの国際開発金融機関が、「グリーンボンド」と名づけたグリーンプロジェクト資金調達用の債券を発行するようになりました。今では、全世界で50を超える国際機関や国の発行体がグリーンボンドを発行しています。

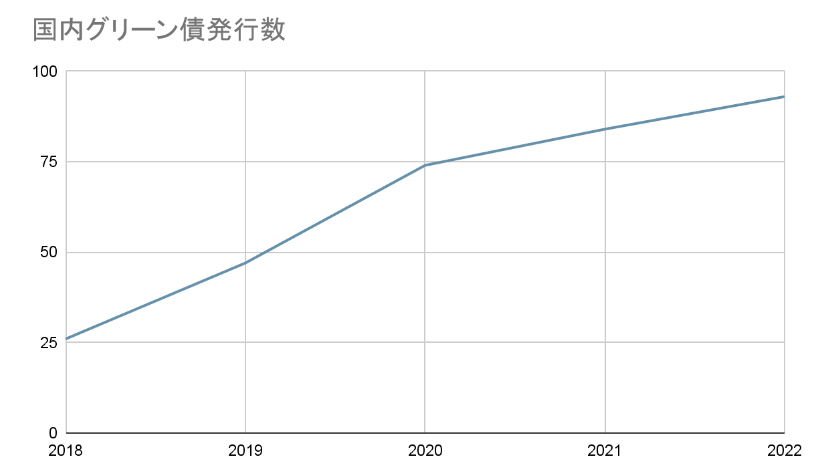

日本では、2014年に日本政策投資銀行が国内初のグリーンボンドを発行しました。その後、都銀や地方自治体なども次々とグリーンボンドを発行し、その量は年々増加しています。

日本証券業界は、グリーンボンドやサステナビリティボンドなどのいわゆる「SDGs債」についての発行実績を開示していますが、それによると、国内グリーン債の発行件数は年々伸びてきています。

グリーンボンドの種類

グリーンボンドの種類については幾つかの考え方があります。

環境省の定義によれば、グリーンボンドは以下の4つに分類されます。

- スタンダード債(Standard Green Use of Proceeds Bond)

- グリーン収益債(Green Revenue Bond)

- グリーンプロジェクト債(Green Project Bond)

- 証券化グリーン債(Secured Green Bond)

ひとつずつ詳しく解説してきます。

スタンダード債(Standard Green Use of Proceeds Bond)

グリーンボンドの中で最も標準的なタイプの債券です。資金調達の目的はグリーンプロジェクトですが、その償還益の原資は、発行体の全ての事業のキャッシュフローから行われます。

グリーン収益債(Green Revenue Bond)

資金調達の目的がグリーンプロジェクトである点はスタンダート債と同じですが、その償還益の原資が、グリーンプロジェクトや環境保全に関わる公的施設からの収益に限定されている点に違いがあります。

グリーンプロジェクト債(Green Project Bond)

グリーンプロジェクト債は、グリーン収益債と似ていますが、償還益の原資が、特定のグリーンプロジェクトから上がるキャッシュフローとなっている点に違いがあります。

証券化グリーン債(Secured Green Bond)

特定のグリーンプロジェクトの債券や資産を裏付けとした担保付債券のことです。

(引用元:環境省HP グリーンファイナンスポータル)

グリーンボンドの発行体によって分ける方法もあります。発行体は例えば、以下のような種類に分けられます。

| 発行体の種類 | 日本での例 |

| 公的機関 | 日本政策投資銀行、住宅支援金融機構など |

| 地方自治体 | 東京都、三重県、静岡県など |

| 一般企業 | 商船三井、住友林業、大林組、三井不動産など |

| 金融・シンクタンク・投資法人 | 三井住友銀行、三菱UFJFG、大和証券など |

金融系では、銀行や証券会社などの他、野村総研などのシンクタンクや投資法人などもグリーンボンド発行の実績があります。

一般企業では、エネルギーから建設、製造業、小売業、交通・運輸など様々な業種の企業がグリーンボンドを発行しています。

グリーンボンド発行側のメリットとデメリット

グリーンボンドは発行する側にとってどんなメリットとデメリットがあるのでしょうか。

メリット①イメージアップへの寄与

グリーンボンドを発行することで、発行体である組織や企業のイメージアップに繋がります。最近では、環境に配慮することへの世間的な関心と重要度が増し、営利企業でもSDGsやエコフレンドリーに取り組んでいるところが多くあります。世界的にも注目されているグリーンボンドを発行することで、環境に配慮していると評価され発行体のイメージアップにも繋がり、対象とするプロジェクトの広告宣伝効果も期待できます。

メリット②公的な発行支援や補助金制度

グリーンボンドを発行することで、公的な発行支援や補助金制度を活用できる可能性があります。

例えば、環境省では一般社団法人グリーンファイナンス推進機構を通じて、グリーンボンドの発行支援や補助金の提供を行っています。また、東京都のグリーンボンド補助金のように、地方自治体独自での補助金制度などもあります。

メリット③意識の高い良質な投資家からの資金調達

グリーンボンドを発行することで、意識の高い投資家から優先的に資金を調達できるというメリットがあります。

環境問題への配慮や意識が高い投資家であることから、短期的な利益を稼ぐことを目的とせず、発行体や当該プロジェクトの共感や関心が高い層から資金を集めることができます。

デメリット①資金使途の制限

グリーンボンドによって投資家から集めたお金は、適切なグリーンプロジェクトにのみ使用しなければならないという制限があります。

そのため、グリーンボンドの発行にあたっては、対象とするグリーンプロジェクトの環境改善効果や当該ボンドの資金使途の適切性などについて外部機関のレビューを受ける必要があります。

スタンダード債の場合は、グリーンボンドによって調達した資金はグリーンプロジェクトにしか使えませんが、償還の原資に制限はありません。つまり、グリーンプロジェクトが期待通りの収益を挙げられない場合には、本業や他の事業の収益から補填しなければならないリスクもあります。

デメリット②手数料がかかる

前述したように、グリーンボンドを発行する際には、外部機関からレビューを受けることが推奨されています。グリーンボンドをアレンジする金融機関や助成金や支援を受ける公共団体などが、外部機関からのレビューを条件とするケースもあります。ただし、こういった外部機関のレビューを受ける為には一定のコストが発生します。

グリーンボンド購入側(投資家)のメリットとデメリット

グリーンボンドに投資するサイドのメリットとデメリットをまとめました。

メリット①環境への貢献

グリーンボンドを購入することで、環境に配慮したプロジェクトに貢献できます。通常であれば寄付などを行いますが、一定のリターンを得ながら環境への貢献ができると言うのがグリーンボンドに投資する一番大きなメリットと言えるでしょう。

『グリーンローンやグリーンボンドなどの資金調達方法をグリーンファイナンスと言います』

『その他にも、環境配慮型金融商品など、投資を通じて環境へ貢献する方法も色々出てきているね』

メリット②優良企業や事業への投資

グリーンボンドを発行する企業は、環境問題への意識が高く、社会貢献やイメージアップに時間と手間をかけられる企業と言えます。グリーンボンドでは、プロジェクトの効果や内容について外部機関のレビューを受けるのが普通ですので、グリーンボンド購入を通じて、環境問題について適切な対応をする優良企業や団体、プロジェクトへの投資が可能です。

メリット③運用方法の多様化によるリスクヘッジ

グリーンボンドといった新しい投資商品を購入することで、運用方法を多様化し、リスク分散によるリスクヘッジ効果が期待できます。

ヘッジマネージャーの中には、資源関連の株や商品に投資をして、それと相反するグリーンプロジェクトへ投資をする、といった使い方をする人もいます。

デメリット①コストアップ

グリーンボンドの利回りが通常の債券よりも低下することをグリーニアム現象と呼びます。グリーンボンドの社会的な評価が高まる中で一種のプレミアムが発生して、コストがアップしているのです。2022年10月に三重県が発行したESG債には、日本でも初めて0.01%のプレミアムがのせられたことで話題になりました。

日本経済新聞 「環境債は評価を高く」国内初のグリーニアム0.01%

デメリット②資金使途や発行体の管理

グリーンボンドの投資目的を完遂するためには、投資家自身が発行体のプロジェクトの中身や資金使途などについて理解する他、発行体の社会的信用度や財務健全性などについても目配りすることが必要です。特に、最近ではグリーンウォッシュと呼ばれる、環境配慮を過度に強調したり偽装するような行為が社会的問題となっています。

グリーンボンドへの関心が高まる中で、投資家自身がプロジェクトや発行体の倫理観などについて厳しくジャッジする姿勢が求められています。

グリーンボンドの購入方法

グリーンボンドの購入方法については、銀行や証券会社が販売窓口になります。普段使っている金融機関がある場合は、現在募集しているグリーンボンドがあるか調べてみてください。

環境省のHPでは、過去のグリーンボンドの発行実績一覧が公開されています。グリーンボンドの発行実績がある企業や団体は繰り返し発行する可能性が高いので、どんなところがあるか探すのに参考にしてみると良いでしょう。

(参照:環境省HP グリーンファイナンスポータル)

また、地方自治体などでは、グリーンボンドの発行について開示しているところが多いです。例えば、東京都では都債IR情報にグリーンボンドの発行予定や実績が掲載されていますので、発行要領から条件や募集金融機関などを確認することができます。

(参照:東京都財務局HP)

グリーンボンドに関するよくある質問

グリーンボンドについて考える際に、疑問に思う方が多い点についてまとめました。

- グリーンボンドとESG投資との違いは?

- グリーンボンドの利回りは高い?

- グリーンボンドとトランジションボンドの違いは?

グリーンボンドとESG投資との違いは?

ESG投資とは、環境(Environment)・社会(Social)・企業統治(Governance)の観点から企業を判断し、投資を行うことです。目先の経済的な成長だけでなく、今後持続的に成長していく可能性が高い企業を選ぶことで、長期的な利益を得ることを目指しています。

グリーンボンドの購入は、ESG投資の1つであると言えるでしょう。

グリーンボンドの利回りは高い?

日本の発行体による円建て債の場合、グリーンボンドの利回りは、0.5~1.0%程度です。通常の債権利回りと、リスクや利回りにそこまで大きな差はないと言っていいでしょう。

通常の債権と同じように、利回りの水準は、発行している企業の信用リスクや、日本の国債金利の動向によって変動します。

グリーンボンドとトランジションボンドの違いは?

「トランジションボンド」とは、CO2排出量が多い企業が、CO2排出量削減を目指すための脱炭素事業のための資金用途に充てる目的のための債券です。

CO2排出量が多く、グリーンボンドの発行基準を満たさない「ブラウン企業」であっても、脱炭素への移行(トランジション)する際に発行できます。

まとめ

グリーンボンドとは何か、グリーンボンドのメリットとデメリット、グリーンボンドの購入方法などについて説明しました。

グリーンボンドは、環境問題への意識の高まりや多様化に伴って、世界的にも市場を拡大しています。

ただ善意による寄付にのみ頼るのではなく、一定のリターンを確保しながらグリーンプロジェクトの資金を調達していこうという方向性は、サスティナブルな社会のニーズにも合致していると言えます。

SOLACHIE presents

-

太陽光投資の「失敗確率を下げるノウハウ」を一冊の本に!無料の限定資料をプレゼント

-

投資スタートした場合の、実際の利回りシミュレーションをプレゼント

-

太陽光投資プラットフォーム「SOLSEL」非公開物件をご紹介