30代前半の平均年収の中央値は?男女別・学歴別の手取り額やおすすめ投資を解説

- 公開日:2025.09.27

- 更新日:2026.04.02

30代前半の平均年収はいくらぐらいなのか、年収の平均値や中央値、額面と手取りの考え方などについてまとめました

30代前半になって役職付きになったり、昇格したりして、給料の上がり方が気になっている人は多いと思います。また、今後の資産運用について迷っている場合もあるでしょう。

30代の平均年収は、男性か女性か、大卒か高卒か、東京などの首都圏にいるか地方にいるか、などによって異なってきます。

目次

30代前半における平均年収の平均値・中央値は?

30代における平均年収はどのくらいなのでしょうか?

厚生労働省「令和6年賃金構造基本統計調査」によると、平均年収は以下の通りとなっています。

(単位:千円)

| 年収平均値 | |

| 全年齢 | 330.4 |

| 20代後半 | 267.2 |

| 30代前半 | 299.5 |

| 30代後半 | 328.7 |

| 40代前半 | 351.4 |

全年齢の年収平均値が330万円、30代前半で299万円、30代後半で328.万円ですから、ちょうど30代後半でほぼ全年齢の平均値と同じくらいになることが分かります。

厚生労働省「令和4年賃金構造基本統計調査」の統計によると、全年齢平均の年収の平均値と中央値は以下の通りです。

(単位:千円)

| 年収平均値 | 年収中央値 | 差(平均値/中央値) | |

| 男女共通 | 3,742 | 3,275 | 14.3% |

| 男 | 4,104 | 3,612 | 13.6% |

| 女 | 3,107 | 2,843 | 9.3% |

男女によって差があるものの、平均値と中央値で10%弱〜15%弱程度の差異が生じているのが分かります。

30代の平均年収の中央値も平均値より10〜15%程度低い数値になっていると予測されます。

*年収の数値は全て、厚生労働省「令和4年賃金構造基本統計調査」より 賃金×12ヶ月分で計算

30代の平均年収「平均値」と「中央値」の違い

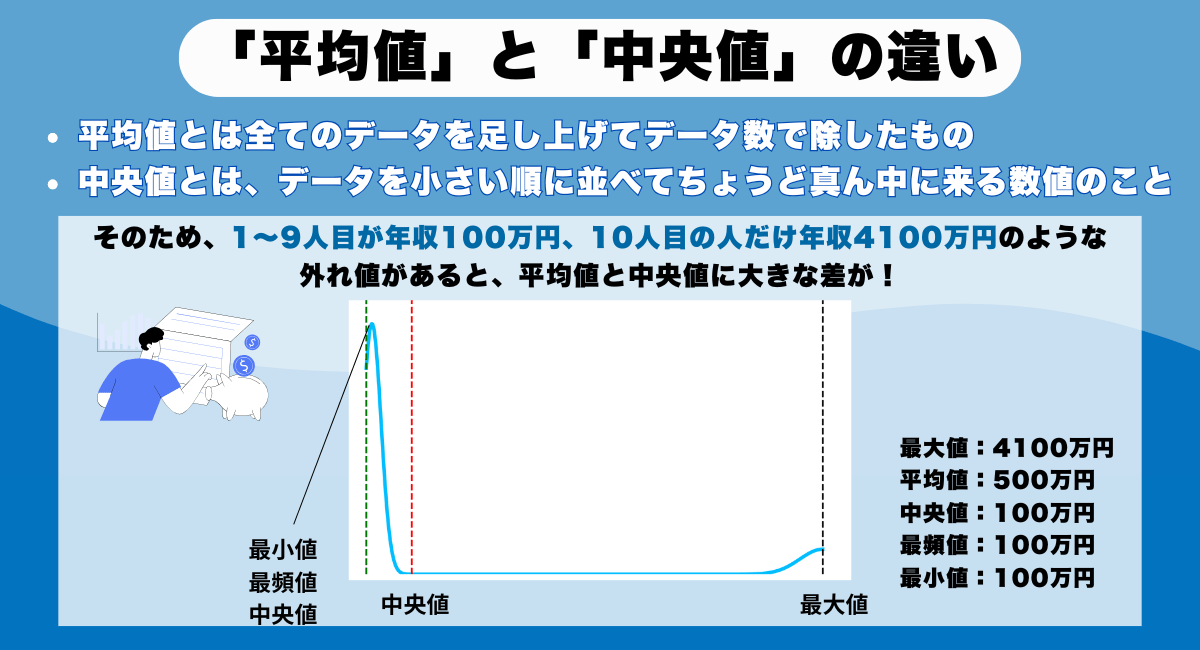

ところで、平均年収の統計データなどを見ると、「中央値」という言葉を見かけますが、そもそも中央値とは何でしょうか。よく混同される言葉として「平均値」があります。

まず、平均値とは全てのデータを足し上げてデータ数で除したものです。

それに対して中央値とは、データを小さい順に並べてちょうど真ん中に来る数値のことを言います。

中央値と平均値で何が違うの?と思われるかもしれませんが、平均値だと極端に低い数値や高い数値がある場合でも平均化されてしまう、という特性があります。

例えば、10人のグループがいるとしましょう。

| Aグループ・・・10人全員が年収500万円

Bグループ・・・1~9人目が年収100万円、10人目の人だけ年収4100万円 |

この場合、AグループBグループとも年収の平均値は500万円です。しかし、Bグループだけを取り出して考えてみると、10人中9人が年収100万円なのに、平均年収500万円というのは違和感がありますよね。この場合はBグループの中央値は100万円となるので、より実態に近い数値になると言えます。

これは極端な例ですが、年収の数値を見ても、平均値と中央値では差があることが分かります。

【パターン別】30代前半・後半の平均年収

30代の平均年収は、30代前半で299.5万円、30代後半で328.7万円となっています。

| 年収平均値 | |

| 30代前半 | 299.5 |

| 30代後半 | 328.7 |

30代の平均年収(単位:千円)

さらに性別や学歴別ではどうなっていくのか、パターン別に詳しく見て行きましょう。

【性別】30代前半・後半の平均年収

男女別で見ると、30代前半の男性平均年収は316.3万円、女性平均年収は271.6万円です。

30代後半になると男性平均年収は352.3万円に対し女性平均年収は284.3万円と、男女の格差が大きくなります。

| 男 | 女 | |

| 30代前半 | 316.3 | 271.6 |

| 30代後半 | 352.3 | 284.3 |

30代平均年収(男女別)(単位:千円)

【学歴別】30代前半・後半の平均年収

最終学歴別で30代平均年収を比較すると、30代前半の高卒年収が265.4万円に対し、大卒で325.2万円、30代後半の高卒年収が282.9万円に対し、大卒で373.2万円となっています。

最終学歴による収入差が年代が上がるにつれ広がっていくのが分かります。

| 30代前半 | 30代後半 | |

| 高校 | 265.4 | 282.9 |

| 専門学校 | 276.3 | 296.8 |

| 高専・短大 | 279.6 | 299.1 |

| 大学 | 325.2 | 373.2 |

| 大学院 | 388.0 | 448.9 |

30代平均年収(学歴別)(単位:千円)

【産業別】30代前半・後半の平均年収

産業別の30代平均年収を見てみると、一番高い業種は電気・ガス・水道業で、30代前半で370.5万円、30代後半で429.6万円です。次いで高い業種は、金融・保険業や情報通信業です。

平均より低めの産業は、宿泊業や飲食サービス業、次いで製造業となっています。

| 30代前半 | 30代後半 | |

| 製造業 | 282.4 | 313.8 |

| 電気・ガス熱・水道業 | 370.5 | 429.6 |

| 情報通信業 | 349.8 | 390.9 |

| 卸売業・小売業 | 292.8 | 327.5 |

| 金融業・保険業 | 359.3 | 419.3 |

| 宿泊業・飲食サービス業 | 263.1 | 282.9 |

| 医療・福祉 | 296.3 | 307.2 |

30代平均年収(産業別)(単位:千円)

【企業規模別】30代前半・後半の平均年収

企業規模別で見ますと、社員1000名以上の大企業で30代前半が326.1万円、30代後半が369.8万円に対し、社員99名以下の小企業で30代前半が278.7万円、30代後半が296.8万円となっています。

| 30代前半 | 30代後半 | |

| 大企業 | 326.1 | 369.8 |

| 中企業 | 287.8 | 313.1 |

| 小企業 | 278.7 | 296.8 |

(単位:千円)

*常用労働者1,000人以上「大企業」100~999人「中企業」10~99人「小企業」

大企業と中企業、小企業との格差は、30代前半に比べて30代後半の方が大きくなることが分かります。

【雇用形態別】30代前半・後半の平均年収

雇用形態別で見てみましょう。正社員で30代前半の平均年収は308.5万円、30代後半は340.3万円です。一方、正社員以外の場合は30代前半で232.8万円、30代後半で239.7万円とほぼ横這いの数値です。

正社員以外の年収は30代前半で頭打ちになり、正社員との格差は30代後半以降さらに広がっていくことが分かります。

| 30代前半 | 30代後半 | |

| 正社員 | 308.5 | 340.3 |

| 正社員以外 | 232.8 | 239.7 |

(単位:千円)

【役職別】30代前半・後半の平均年収

次に役職別の平均年収を見てみましょう。

役職については全年齢の平均値となっています。

30代での部長職は少ないですが、係長や課長級での30代の割合は3〜5割程度とされています。非役職者に比べ、役職者の平均年収はかなり高めであることが分かります。

| 全年齢 | 男 | 女 | |

| 部長級 | 627.2 | 636.4 | 549.9 |

| 課長級 | 512.0 | 522.4 | 458.1 |

| 係長級 | 385.9 | 396.3 | 354.0 |

| 非役職者 | 302.8 | 325.6 | 270.3 |

(単位:千円)

【地域別】30代前半・後半の平均年収

最後に、都道府県別の平均年収を見てみましょう。

県別の平均年収は1位が東京都、次いで神奈川県、大阪府、愛知県、兵庫県で、都市圏が高くなっていることが分かります。

一方、平均年収が一番低い県は宮崎県、青森県です。

県別平均年収は30代ではなく全年齢平均の年収となっています。

| 全国 | 330.4 |

| 東京都 | 403.7 |

| 神奈川県 | 355.8 |

| 愛知県 | 332.6 |

| 大阪府 | 348.0 |

| 兵庫県 | 318.8 |

| 青森県 | 259.9 |

| 宮崎県 | 259.8 |

| 沖縄県 | 266.3 |

(単位:千円)

そもそも年収とは?含まれるもの・含まれないもの

そもそも年収とは何を指す言葉なのでしょうか?

「年収ってどんな項目が含まれているんだっけ?」

「手取りとか額面とか色々な言葉があって分からない」

採用や転職を検討するにあたって、額面や手取りなどの違いが分からず、言葉の定義を混同して使っていると痛い目に遭います。

ここで今一度、年収の定義についてきちんとおさらいをしておきましょう。

年収に含まれる項目

| 年収に含まれるもの | 年収に含まれないもの |

| 基本給 固定の手当(役職、海外赴任手当など) 変動する手当(残業、出張手当など)賞与 税金(所得税・住民税) 社会保険料(健康保険・厚生年金・雇用保険料など) |

通勤手当(年15万円まで) 退職金 慶弔費などの各種見舞金 出産祝いなどの各種祝い金 |

年収とは一般的に、会社からの総支給額のことを指します。

ですから、基本給や賞与に加え、月ごとに固定の手当(役職手当、通勤手当、地域手当、海外赴任手当)と変動の手当(残業手当、出張手当など)も基本的に含まれます。

ただし、交通費や通勤手当については、所得税法上は課税所得に含めないとされています。

また、退職金や各種見舞金や祝い金などの一時金は、年収に含めません。

会社が支払った金額に対し税金や社会保険料が控除されてから給与として支払われますが、年収はそれらを控除する前の金額になります。

サラリーマンの場合は、源泉徴収票の「総支給金額」(総支払額)の部分に表示された数値を見てください。

ちなみに、「月収」と「月給」の違いについて説明しておくと、月収は上記を全て含む年収の額を1/12にしたものを言います。

一方、「月給」というのは、ボーナスや変動する手当については含まず、月ごとの基本給と固定の手当を足した額を言いますので、覚えておきましょう。

「手取り」と「額面」の違い

ここで、良く言う「手取り」と「額面」の違いについても説明しておきましょう。

まず、「額面」とは一般的に会社からの総支給額のことを言いますので、「年収」とほぼイコールです。

それに対し、「手取り」とは、税金や社会保険料などが控除された額、つまりあなたが最終的に給与として受け取る額のことです。

次に、控除される税金や社会保険料の内訳をもう少し詳しく見ていきましょう。

| 項目 | 概要 | 料率の目安 |

| 健康保険料 | 医療サービスを受けるための健康保険の保険料 | 標準報酬月額の5~6% |

| 厚生年金保険料 | 65歳以降に受け取る老齢年金のための厚生年金の保険料 | 標準報酬月額の9.15% (労使合計で18.3%) |

| 雇用保険料 | 失業手当や育休手当などを受け取るための雇用保険の保険料 | 標準報酬月額の0.5~0.7% |

| 介護保険料 | 40歳以上が支払う介護保険料、料率は組合や地域によって異なる | 標準報酬月額の0.7~0.9% |

| 所得税 | 所得金額に対して納める税金で、累進課税なので所得が大きいほど税率が高くなる | 年間所得の5~45% |

| 住民税 | 居住している都道府県と市町村に納める税金 | 年間所得の約10% |

料率はあくまでも目安ですので注意してください。実際には、料率は組合や地域によって異なりますし、計算の基礎となる標準報酬月額や所得金額は控除などの調整が行われるため、実際の支給金額よりは少なめの金額になるからです。

所得税の税率は、所得金額が195万円以下で5%、195万円超330万円以下が10%、330万円超695万円以下が20%となります。

実際の所得金額や組合ごとの料率などで差はありますが、ざっくり社会保険料で10〜15%弱、所得税と住民税合わせて5〜15%の負担になると考えられます。つまり、平均的な所得であれば、額面に対して手取りは70〜85%程度になる、という計算になります。

自分自身の正確な手取り額については、源泉徴収票の右下にある「差引支給額」で確認してみてください。

就職や転職の採用条件などで使われる「年収」は、通常「額面」になっています。「手取り」は扶養控除が使えるかなど個人で金額が異なってくるからです。ただし、実際に自分が受け取る額、使える額は「手取り」になりますので、注意しましょう。

所得税は累進課税で所得が増えるほど税率が高くなりますし、社会保険料も高くなり、「額面」の年収が上がったのに、予想していたほど「手取り」額が上がらないということもありえます。

30代前半で年収アップを目指すのにおすすめの方法

税金に社会保険料、物価高に消費税・・・今の年収や手取りでは生活が厳しい、という人も多いと思います。

30代で年収アップをするのにはどんな方法があるでしょうか。

30代で年収アップを目指すのにおすすめの方法を紹介します。

昇進による昇給を狙う

勤めている会社が成果報酬型の給与システムである場合は、業績を上げることで収入アップできます。また、最近では大企業でも徐々に年功序列の壁が崩れつつあり、30代で課長職に昇進している人の割合は3割程度まで上がっています。

数は少ないですが、30代で部長職を勤めている人もいます。

会社の制度や風土に依存するところが大きいものの、今勤めている会社で昇進による昇給の可能性がどのくらいあるのかは、一度きちんと見極めて検証しておくと良いでしょう。

投資を始める

会社から貰える給与の上限は、個人の努力ではどうにもならない部分が大きいので、自助努力をするなら投資を始めることを検討してみましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、令和4年度の30代世帯の平均貯蓄額は約515万円となっています。

ただ、今のような円安と物価高が進行していくと、いくら銀行預金で貯蓄をしていても、長期的に資産は目減りしてしまうばかりです。

手元に貯蓄がそこまでない場合でも、コツコツと積立型の投資をする、レバレッジ投資をして現金収入を増やす、など投資の手法には色々あります。

関連記事:30歳から投資は遅い?資産2,000万円を目指すポートフォリオとおすすめの資産運用を紹介

副業を始める

副業を始めて収入をアップさせるのもおすすめの方法です。最近では、兼業や副業を認めている会社も多いので、自分の勤め先の規定を一度確認してみましょう。

副業の方法にも色々ありますが、自分の得意分野やスキルがある人はそれを生かした仕事を探すと良いでしょう。今ではネットだけで完結する人材派遣会社やクラウドソーシングサービスがありますので、時間や手間をかけずに仕事を探すことができます。

他にも、スキマ時間でできるバイトやモニター、ポイ活、SNSやブログを使ったアフィリエイト、転売や輸入代行など、自宅やネット完結でできる副業がありますので、自分に合ったものが無いか探してみましょう。

転職を検討する

今の勤め先での収入アップが期待できない、投資や副業収入では将来的に不安、という場合には転職を検討した方が良いかもしれません。

株式会社マイナビのリサーチによると、2022年の正社員転職率は7.6%で2016年以降で最も高い水準となり、転職で年収が上がった人の割合は39.5%、30代男性では47.7%となっています。転職の理由を「収入アップ」とする人の割合は増加傾向にあるのが分かります。

収入アップの転職のためにリスキリングをした人の割合も高く、政府のリスキリング支援の拡大や転職エージェント業界の活性化などにより、今後も収入アップを目指して転職する人の割合は増えていくと予想されます。

起業する

サラリーマンの転職で収入や待遇面での改善が難しい場合には、自分で起業する方法を検討してみても良いでしょう。まず投資や副業を始めて自分の得意分野を見極めてから起業してみるのも1つの手です。

地域の雇用に貢献するような事業の場合には地方自治体から助成金や給付金が受けられる場合がありますし、IT関連の起業支援制度を実施している自治体や公共団体などもあります。

日本政策金融公庫では創業支援として相談や資金援助などを行っていますので、必要に応じて活用すると良いでしょう。

フリーランスになる

プログラマーやエンジニア、通訳や翻訳など、特定のスキルがある場合には、サラリーマンよりもフリーランスになった方が収入がアップする可能性があります。

フリーランスになって青色申告事業者として確定申告すると、所得から最大65万円の青色申告控除が受けられますし、必要な事業経費も計上できますので、税金や社会保険料などを減らせる可能性が高いです。

また、会社員の給与には上限がありますが、フリーランスは自分のブランド化やキャリアアップでどこまでも収入が上がっていくチャンスがあります。

30代前半におすすめの投資方法5選

30代におすすめの投資法にはどんなものがあるでしょうか。

30代におすすめの投資方法を、メリットやデメリット・注意点など分かりやすく解説します。

①NISA・つみたてNISA

NISA・つみたてNISAは、非課税枠を利用して投資を行いたい方におすすめの投資方法です。

NISA・つみたてNISAのメリット

- 配当金や投資収益が非課税

- 投資初心者でも簡単

- 少額から分散投資が可能

NISAのメリットは、限度枠まで配当金や投資収益が非課税であることです。2024年以降の新NISAであれば、非課税期間は無期限となります。NISAの始め方は簡単で、証券会社でNISA口座を開設して対象の投資商品を選べば良いだけ。

確定申告をしなくても非課税のメリットが享受でき、投資初心者でも簡単に始めることができます。また、NISAの対象となる金融商品には100円から投資可能なものもあり、少額から分散投資ができるのもメリットと言えます。

NISA・つみたてNISAの注意点

- 元本保証がない

- 損が出た時に税金面で不利

NISAの投資商品は株や投資信託で、元本保証ではないことには注意が必要です。また、NISAで損が出た場合には、通常の口座取引であればできる損益通算や繰越控除ができないので税金面で不利になることがあります。

②iDeCo(個人型確定拠出年金)

iDeCoは老後資金をゆっくり貯めたい方におすすめの投資方法です。

iDeCo(個人型確定拠出年金)のメリット

- 掛金が所得控除できる

- 運用益は非課税

- 補助が受けられる場合がある

iDeCoは、掛金が全額所得控除の対象になり、さらに運用して利益が出た場合にその利益は非課税となるというメリットがあります。また、勤める企業によっては、企業側の拠出金をプラスしてくれる制度など補助を受けられる場合がありますので、確認してみましょう。

関連記事:iDeCo(イデコ)はデメリットしかない?やめとけと言われる理由や注意点を解説

iDeCo(個人型確定拠出年金)の注意点

- 60歳まで引き出し不可

- 元本保証ではない

iDeCoは基本的に老後の資金貯蓄を目的とした投資のため、60歳前に解約や資金の引き出しができません。

また、運用商品は対象の金融商品の中から自分で選択しますが、リターンが高いものはそれだけリスクも高く、元本保証ではない商品が大半ですので注意してください。

③投資信託

投資信託は低リスクで長期的に分散投資を行いたい方におすすめの投資方法です。

投資信託のメリット

- 少額から分散投資できる

- 専門家に運用してもらえる

投資信託は、投資家から資金を集めてまとめて運用する金融商品です。最低投資単位が小さいので、少額で投資でき、多様な金融商品やリスク範囲に分散投資できるのは投資信託の大きなメリットです。

また、多種多様な投資分野について、自分でリスクややり方を調べて投資をするのは大変ですが、投資信託なら、専門家に運用をしてもらえます。

投資信託の注意点

- 元本割れのリスク

- 運用コスト

投資信託は価格変動リスクがあり元本保証が無い金融商品になりますので注意しましょう。また、専門家に投資を行ってもらえる分、販売手数料や信託報酬などの運用コストがかかります。

④不動産投資

不動産投資は老後の定期収入が欲しいという方におすすめの投資方法です。

不動産投資のメリット

- レバレッジがかけられる

- 家賃という安定収入

- 税金面でのメリット

不動産投資のメリットは、手元に大きな資金が無くても、ローンを借りてレバレッジを効かせて投資できることです。家賃収入では、長期間安定した現金収入を得られます。

また、借入をすることで相続時の税金を軽減したり、譲渡所得や不動産所得の赤字を損益通算するなど節税の工夫ができるのも、他の投資には無いメリットです。

関連記事:不動産投資と太陽光発電投資を比較!利回り・リスク・初期費用など含めどっちがおすすめ?

不動産投資の注意点

- 負債リスク

- 空室リスク

- 流動性リスク

不動産投資で注意すべきは3つのリスク、負債リスク、空室リスク、流動性リスクです。負債リスクとは、借金を抱えるリスクで、レバレッジが大きすぎると災害時など不測のリスクが許容できないほど大きくなる可能性もありますので注意が必要です。

自分だけでは中々コントロールが難しい空室リスクや、固定資産の為、すぐに現金化が難しい流動性リスクについても考慮に入れておきましょう。

⑤太陽光投資

太陽光投資は初期費用を抑えてある程度まとまった収入を得たいという人におすすめの投資方法です。

太陽光投資のメリット

- 固定価格買取制度で安定収入が見込める

- 初期費用が少ない

- 利回りが高い

太陽光投資のメリットは、固定価格買取制度(FIT)により電気の買取価格が最大で20年間保証されていて、安定収入が見込めることです。

太陽光投資では融資制度が利用でき、不動産投資に比べて投資額が小さくて済むので、初期費用が少ないというメリットもあります。太陽光投資の平均利回りは10%と比較的高いのも特徴です。

関連記事:太陽光発電投資を始めるメリット・デメリットは?2025年からでも遅くない理由と個人で始める方法を紹介

太陽光投資の注意点

- 災害時のリスク

- 長期的に収益が悪化するリスク

太陽光投資では、台風や地震などの災害時は、設備の破損や発電量の低下、さらに破損したパネルが近隣に被害をもたらして賠償責任を負うリスクなどがあるので注意しましょう。

また、契約時の売電単価の低下や設備の老朽化など、長期的に収益が悪化するリスクにも注意が必要です。

30代前半に太陽光発電投資をすすめる理由

太陽光発電投資は、安定的な収入が見込める投資方法です。30代の方におすすめ投資方法である理由を説明します。

頭金0円で始められる

太陽光投資は初期投資が必要ですが、頭金が0円からローンを組めるのがポイントです。そして副業で月18万円の収入を得られる可能性があります。

その背景としては、FIT制度のおかげで景気の悪化や国際情勢の影響を受ける可能性が低いからです。そのため安定した収入が長期的に期待できます。

NISAやiDeCoなど少額から始められる投資を経て、さらに収入を得るために太陽光発電投資をする方も多くいます。

年収が400万円以上から始められる

太陽光発電設備の購入資金を融資で用意しようと考えている場合、年収400万円程度が必要です。

もちろん、すでに太陽光発電設備を購入する資金があれば、年収が400万なくても投資を始められます。

太陽光発電投資は頭金0円からローンを組めます。年収400万円程度の安定収入があれば融資を受けられる可能性が高いでしょう。

投資の手間がかからない””ほったらかし投資””

太陽光発電投資は、初期の設置をし、ランニングコストをきちんと把握しておけば、ある程度ほったらかしでも運用できます。

太陽光発電設備は定期的なメンテナンスをできれば維持が可能です。退職後の不労所得・第2の年金として太陽光発電投資を始める方も増えています。

節税効果が高い

太陽光発電投資は、節税効果が高い点でもおすすめです。年収が高い方の場合は特に、所得税を節税できるので向いています。

設備費用を減価償却したり、メンテナンス費用などを経費として計上したりして、所得税を減らせます。これは投資信託や株式投資では得られないメリットです。

また、消費税還付を受けることもできます。消費税還付とは、支払った消費税が支払われた消費税より多かった場合に、その差額が還付される制度です。

関連記事:太陽光発電投資での消費税還付は知らないと損!手続きの流れや仕組みを解説

太陽光発電投資は個人・法人どっちも節税できる!税制優遇を活用した節税方法を解説

太陽光発電投資のソルセル(SOLSEL)がおすすめ

太陽光発電投資は、世の中の経済状況に左右されないローリスクミドルリターンの投資方法です。もう少し太陽光発電投資について知りたい人は、ソルセル無料セミナーに参加してみるのがおすすめです。

収入をあげたい30代前半におすすめの転職エージェント3選

年収を転職によって底上げしたいと考えている人には、次の5つの転職サービスがおすすめとなります。

①ビズリーチ

| 求人数 | 非公開 |

| ユーザー数 | 170万人 |

| 対象年齢 | 20~50代 |

| 対象エリア | 全国 |

| 料金 | 無料(有料プランあり) |

| オンライン | 可 |

ビズリーチの特徴

- ハイクラス、プロフェッショナル人材に特化

- ヘッドハンターがサポート

ビズリーチの特徴は何といっても、年収1,000万円以上の求人が全体の3分の1以上を占めるという、ハイクラスの求人情報に特化したエージェントであることです。マネージャー候補として即戦力を期待される30代には特におすすめの転職エージェントと言えます。

転職のプロである優秀なヘッドハンターが6000人以上在籍し、きめ細かいサポートをしてくれるのも他には無い魅力です。

②マイナビエージェント

| 求人数 | 65,000件 |

| ユーザー数 | 746万人 |

| 対象年齢 | 20~50代 |

| 対象エリア | 全国 |

| 料金 | 無料 |

| オンライン | 可 |

マイナビエージェントの特徴

- 20~30代若手人材の求人情報に強い

- アドバイザーの徹底したサポート

- 全国9ヶ所の拠点で面談可能

マイナビエージェントは20代から人気の総合転職エージェントです。若手人材の求人を得意分野としているので、30代の転職未経験者や30代前半で第二新卒的な求人を探している人などには特におすすめです。

転職未経験者でも分かりやすいよう、キャリアアドバイザーが履歴書の書き方から採用面接の受け方まで、しっかりアドバイスしてサポートしてくれます。

オンラインでの対応も可能ですが、対人面談を希望する人には全国に9ヶ所ある営業所で対人面談が受けられるのも、初心者には心強い点と言えます。

③リクルートエージェント

| 求人数 | 600,000件(非公開求人含む) |

| ユーザー数 | 非公開 |

| 対象年齢 | 20~50代 |

| 対象エリア | 全国 |

| 料金 | 無料 |

| オンライン | 可 |

リクルートエージェントの特徴

- 転職エージェント最大手

- 豊富な求人情報

- 質の高いキャリアアドバイザー

リクルートエージェントは、国内最大の転職エージェントです。求人件数は非公開求人を含めると約60万件と、他の転職エージェントとは桁違いの豊富さ。当然、対象年齢や地域、業種なども幅広く取り扱っています。

転職エージェントの草分け的存在で、長いエージェント歴の中で蓄積したノウハウやネットワークを活かし、質の高いキャリアアドバイザーを多数抱えているのも魅力の1つです。

30代前半の平均年収に関するFAQ

30代の平均年収について、他の人の動向が気になる!という人のために、よくある質問をまとめてみました。

30代前半から老後資金を貯め始めた方がいい?

老後資金は早くから貯めるに越したことはありません。30代から老後資金に備えることができればそれだけ長く運用できるからです。

ただし、30代は結婚、マイホーム購入、出産育児など大きなライフイベントやそれに伴う出費が出やすい時期でもあります。

老後資金に限定するのではなく、目先の大きな出費や必要資金を見据えながら、出来る限り貯蓄や運用に回す、というのが現実的でしょう。

転職や起業で確実に年収は上がる?

転職や起業で確実に年収が上がるわけではありません。「30代で年収アップを目指すのにおすすめの方法」の章で紹介したように、30代で転職したうち約半数弱が年収アップをしています。

しかし、裏を返せば、半数の人以上は転職してもさほど収入が上がっていないか、減収しているということでもあります。

副業すると会社にバレる?

副業や兼業を禁じている会社もまだまだ多く、禁止されていなくても、立場上、副業のことは職場の人や上司には知られたくない、という人も多いでしょう。

副業して会社にバレる原因としては以下のような理由が考えられます。

- 住民税を天引きしていて副業収入で税金が増える

- 職場の人などに働いている現場を目撃される

- SNSなどのアカウントから副業がバレる

対策としては住民税を自分で納付する、仕事の現場は会社から離れた場所にしたり在宅ワークできるものにする、副業用のアカウントはメールアドレスなども別で作成する、などの方法があります。

まとめ

30代の平均年収について、男女別や学歴別、産業別などの数値、平均値と中央値の考え方、手取りと額面の違いなどについて説明しました。

今の年収が平均と比べて低い場合は、年収アップのための具体的な対策を考えた方が良いかもしれません。

会社によっては昇格や昇進でも収入アップに上限があるので、その場合は、投資や副業、転職などの方法を検討してみましょう。

執筆者

ikebukuro

SNSでシェアする