【個人・法人別】太陽光発電の節税方法を解説!減価償却・税制優遇の活用法は?【2026年版】

- 公開日:2026.04.11

- 更新日:2026.05.18

今回は太陽光発電によって支払う税金や節税方法を、『給与所得者』(サラリーマンなど)と『法人・個人事業主』に分けて解説していきます。

太陽光発電投資には、個人・法人どちらも節税対策として活用できる便利な税優遇制度があります。

太陽光発電に関わる税金はサラリーマンのような個人と法人・個人事業主で異なるので、自分がどの方法で太陽光発電投資を始めるべきか、見極める必要があります。

※本記事は、一般的な事案を取り上げて解説しています。税金の支払いや計算方法などは設置状況や市町村の解釈などによって異なりますのでご注意ください。

目次

太陽光発電投資が節税になる仕組み

他の節税方法と比べて、太陽光投資での節税がおすすめな理由について解説します。

- 減価償却で所得税・法人税を抑えられる

- 消費税還付を受けられる

- 免税事業者で消費税納付を免除

- 中小企業経営強化税制が利用できる

- 環境エネルギー対策資金(非化石エネルギー設備)が利用できる

- 再生可能エネルギー発電設備に係る課税標準の特例措置(固定資産税)が利用できる

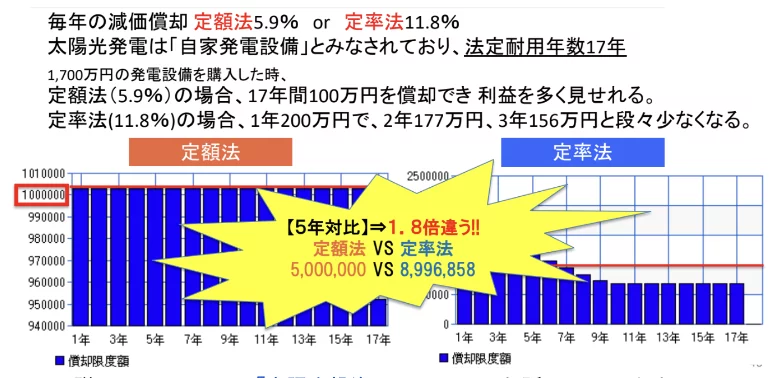

減価償却で所得税・法人税を抑えられる(個人・法人)

太陽光発電設備は、事業用として使えば個人は所得税、法人は法人税の計算上、減価償却費を必要経費や損金にできます。

売電事業に使う設備は、減価償却資産の耐用年数等に関する省令の別表第二で、機械及び装置の電気業用設備に区分されるケースでは、主として金属製のものとして耐用年数17年です。

定額法は毎年ほぼ同額を償却し、定率法は初年度の負担軽減が大きく、年数がたつほど償却額が下がっていきます。

例えば取得価額1,000万円なら、17年の定額法は年約59万円、定率法は初年度約118万円が目安です。

さらいに、法定耐用年数は17年と長く、設置後のメンテナンス費用も経費に計上できるので、長期に渡って節税対策ができます。

太陽光発電投資の減価償却の仕組みについての詳しい解説はこちらの記事から

消費税還付を受けられる(個人・法人)

太陽光発電の初期費用は高額です。預かった消費税より支払った消費税の方が多い場合は、その差額を還付される仕組みがあります。

例えば、税抜2,000万円の太陽光発電所を購入した場合、支払う消費税は10%の200万円です。

その年の売電収入が税込220万円であった場合、預かる消費税は20万円となるため、差額の180万円が還付されます。

還付は消費税の課税事業者が受けることができます。現在免税事業者である方は「消費税課税事業者選択届出書」を提出することで課税事業者となり、還付を受けることが可能です。

ただし、課税事業者になると3年間は消費税を納めなければなりませんので、2年目・3年目は消費税として20万円納付しなければなりません。

4年目以降、売電収入が1,000万円を超えなければ、「課税事業者選択不適用届出書」を提出して免税事業者に戻ると良いでしょう。

ちなみに、不動産投資では消費税還付を受けることはできません。

太陽光発電投資の消費税還付の仕組みについての詳しい解説はこちらの記事から

免税事業者で消費税納付を免除(個人・法人)

法人や個人事業主が事業として売電収入を得る場合、提供するモノ・サービスの対価として消費税を預かることになります。

ただし「免税事業者」になると、預かった消費税を納付する必要がなくなり、消費税の納付額が減る分だけ自分の利益になります。

法人や個人事業主が免税事業者になる条件は、以下の通りです。

<免税事業者になる条件>

①前々年の課税売上高が1,000万円以下※1

②開業して2年を経たない事業者(特定期間で1,000万円以上の売上がある場合を除く)※2

※1 前々年とは、法人は「2期前の事業年度」、個人事業主は「2年前の1月1日~12月31日」のことを指します

※2 特定期間とは、法人は「前事業年開始日から6か月」、個人事業主は「前年の1月1日~6月30日」の期間を指します

小規模の企業などであれば、免税事業者になって売電収入の消費税納付が免除されるのはかなり嬉しい節税対策です。

課税事業者・免税事業者についての詳しい解説はこちらの記事から

中小企業経営強化税制が利用できる(法人)

中小企業経営強化税制は、生産性向上や収益力強化につながる設備投資を対象に、即時償却または税額控除が選べる制度です。

太陽光発電設備も対象に含まれ、一定の要件を満たせば導入年度に100%償却できます。税額控除は取得価額の7%または10%で、法人税額の20%が上限です。

即時償却は全額を初年度に費用化でき、利益が大きい年の節税に有効です。特別償却(60%)は初年度に60%を上乗せし、残りを分割計上するため効果を分散できます。

A類型は生産性向上設備として工業会証明が必要で、B類型は収益力強化を目的とした投資計画について経済産業局の確認を受けることが条件です。

ソルセルにご相談頂くと、書類作成から要件の確認、申請手続きまで全てサポートします!

太陽光発電投資の中小企業経営強化税制についての詳しい解説はこちらの記事から

再生可能エネルギー発電設備に係る課税標準の特例措置(個人・法人)

再生可能エネルギー発電設備に関わる課税標準の特例措置とは、太陽光発電設備を含む再生可能エネルギー設備に掛かる固定資産税の課税標準を軽減してくれる制度です。

適用期間は2027年度(令和9年度)まで延長されており、この期間内に取得した設備が対象となります。軽減期間は固定資産税が新たに発生する年度から3年間で、太陽光発電は出力によって軽減率が変わります。

- 1,000kW以上:軽減率4分の3

- 1,000kW未満:軽減率3分の2

なお、適用される設備は自家消費型太陽光発電のみであり、FIT制度やFIP制度の対象になっていないことが条件です。申請前には必ず適用可否を自治体や制度窓口で確認することをおすすめします。

出典:再生可能エネルギー発電設備に係る課税標準の特例措置 資源エネルギー庁

どれくらい課税所得を圧縮できる?節税額シミュレーター

実際にどれくらい課税所得を圧縮できるのか、1,000万円の太陽光発電設備を導入したケースで見てみましょう。

ここでは分かりやすさを優先し、初年度から1年分を満額償却する前提で比較しています。実際の税額は、導入月、所得金額、法人実効税率、住民税や事業税の有無で変わります。

まずはシミュレーターでご自身の節税額を概算してみましょう。

太陽光発電 節税額かんたんシミュレーター

数値を入れるだけで概算がわかります。すべて税込で入力してください。

概算シミュレーション結果

年間減価償却額

—

耐用年数17年・定額法

初年度の概算節税額

—

消費税還付 参考額

—

課税事業者を選択した場合

年間手取り収益

—

売電収入 − 維持費

3年累計の概算メリット

手取り収益 + 節税効果 + 消費税還付 の合算

—

個別相談する完全無料 / オンライン参加OK

※本シミュレーターの結果はあくまで概算です。税務アドバイスではありません。実際の節税額は所得状況・適用制度・会計処理方法によって大きく異なります。

※法人の「特別償却」は中小企業等投資促進税制(設備取得額の30%を初年度に上乗せ償却)を反映した概算です。適用条件があります。

減価償却を使った場合(購入価格1,000万円・17年間)

17年・定額法なら、毎年の償却費は原則59万円です。課税所得も同額だけ圧縮されるため、税率30%で見れば毎年の節税額は約17.7万円になります。

最終年だけは1円を残す調整が入るため、償却費は55万9,999円です。

| 年度 | 償却費 | 課税所得圧縮額 | 節税額の目安 |

|---|---|---|---|

| 1年目 | 590,000円 | 590,000円 | 177,000円 |

| 2年目 | 590,000円 | 590,000円 | 177,000円 |

| 3年目 | 590,000円 | 590,000円 | 177,000円 |

| 4年目 | 590,000円 | 590,000円 | 177,000円 |

| 5年目 | 590,000円 | 590,000円 | 177,000円 |

| 6年目 | 590,000円 | 590,000円 | 177,000円 |

| 7年目 | 590,000円 | 590,000円 | 177,000円 |

| 8年目 | 590,000円 | 590,000円 | 177,000円 |

| 9年目 | 590,000円 | 590,000円 | 177,000円 |

| 10年目 | 590,000円 | 590,000円 | 177,000円 |

| 11年目 | 590,000円 | 590,000円 | 177,000円 |

| 12年目 | 590,000円 | 590,000円 | 177,000円 |

| 13年目 | 590,000円 | 590,000円 | 177,000円 |

| 14年目 | 590,000円 | 590,000円 | 177,000円 |

| 15年目 | 590,000円 | 590,000円 | 177,000円 |

| 16年目 | 590,000円 | 590,000円 | 177,000円 |

| 17年目 | 559,999円 | 559,999円 | 約168,000円 |

| 合計 | 9,999,999円 | 9,999,999円 | 約3,000,000円 |

即時償却を使った場合(初年度一括)

中小企業経営強化税制の対象になれば、取得年度に1,000万円をそのまま損金にできます。この場合、初年度の課税所得圧縮額は1,000万円、税率30%なら節税額の目安は約300万円です。

初年度のインパクトは大きい一方で、翌年以降は通常の減価償却費がなくなるため、その分だけ課税所得は下がりません。

つまり、資金繰りは初年度に楽になりやすい反面、2年目以降は定額法より税負担が重く見えやすくなります。

たとえば定額法と比べると、2年目から16年目までは毎年約17.7万円、17年目は約16.8万円ぶん、節税の前倒しをしているイメージです。

| 年度 | 償却費 | 課税所得圧縮額 | 節税額の目安 |

|---|---|---|---|

| 1年目 | 10,000,000円 | 10,000,000円 | 3,000,000円 |

| 2年目以降 | 0円 | 0円 | 0円 |

個人(サラリーマン)が太陽光発電で支払う税金の種類

まずは、給料で生活するサラリーマンなどが、太陽光発電設備で売電収入を得た場合に支払う税金について解説していきます。

- ①所得税

- ②住民税

- ③固定資産税

①所得税

給料で生活するサラリーマンなどが、発電した電気を電力会社に買い取ってもらう場合、この売電収入は「雑所得」になります。

雑所得とは、給与所得や不動産所得などに該当しない、『その他の所得』のことです。

そして、売電所得が年間20万円を超える場合は所得税の支払いがあるため、確定申告が必要になります。

給与所得者が所得税を支払うケースは、以下の通りです。

売電収入-必要経費>20万円(年間)※

※売電収入が20万円以下でも、太陽光発電以外の副業収入と合わせて20万円を超える場合は確定申告が必要です。

上の計算式の「必要経費」とは、太陽光発電に関わる費用のことで、以下の費用が太陽光発電の必要経費として扱われます。

- ①メンテナンス費用(太陽光発電設備に関わる点検費や修繕費、清掃費など)

- ②固定資産税

- ③不動産取得税(太陽光発電設備の設置のための土地購入など)

例えば、売電収入が年間25万円でも、修繕費が6万円の場合は、雑所得は19万円となります。

よって、この場合は雑所得が20万円以下になりますので、確定申告は不要です。

住宅用で一般的な4kWの太陽光発電だと、生活用に使用した残りの余剰電力を固定買取価格制度で売電しても、年間20万円を超えることは少ないです。

そのため、個人が住宅用の太陽光発電設備を購入した場合は、確定申告は基本的に必要ありません。

ただし、個人が10kW以上の産業用の太陽光発電を導入した場合は支払い義務が生じる可能性があるので注意しましょう。

②住民税

住民税とは、都道府県や地方自治体に対して支払う税金のことです。

住民税は1月1日~12月31日までの1年間の課税所得に対して計算されます。

ここで注意してほしいのは、住民税は金額に関わらず給与所得者に売電収入がある場合に申告が必要になる点です。

例え、年間収入が20万円以下でも所得税の支払いはありませんが、給与以外の雑所得に対して住民税の支払いは必要になります。

住民税は『課税所得に対して計算されるもの』であって、所得の金額の大小は関係ありません。

サラリーマンの場合は、住民税は会社が計算して納付してくれますが、給与所得以外の所得は自己申告が必要となります。

給与所得で暮らすサラリーマンでも、売電収入がある限りは住民税の申告が必要になる点に注意しましょう。

【サラリーマン】太陽光発電投資が会社にバレたくない時は?

太陽光発電の収入を会社に秘密にしたいサラリーマンの方は、住民税を『普通徴収』で支払うことをおすすめします。普通徴収とは、住民税を給与所得から徴収するのではなく、直接自分で市町村に納税する方法です。

会社で副業の収入がバレる要因のひとつが、住民税の増加です。副業の収入分の住民税は自分で納付する”普通徴収”であれば、会社に住民税の増額が伝わりません。

ただし、地域によっては事務作業の煩雑さ故に、普通徴収を廃止している地方自治体もありますので、事前にお住まいの役所に問い合わせてみてください。

③固定資産税

基本的に、住宅用の太陽光発電設備は『生活用資産』として考えられ、固定資産に該当しないため、サラリーマンなどの給与所得者が住宅用太陽光発電設備を後付けで導入しても固定資産税は発生しませんが、太陽光発電投資の場合は固定資産税が発生します。

また、太陽光発電の容量や設置方法によって、固定資産税が発生する場合があります。

給与所得者が太陽光発電で固定資産税が発生するケースは以下の通りです。

- 太陽光発電投資用に設備を購入する

- 10kW以上の太陽光発電設備を導入する

- 屋根材一体型のソーラーパネルを取り付ける(ZEH住宅)

太陽光発電投資用に設備を購入する

太陽光発電投資用に設備を購入すると固定資産税の課税対象になります。太陽光発電投資は事業収益を目的とした太陽光発電だからです。

本来、発電規模が10kW未満だと固定資産税の課税対象外ですが、太陽光発電投資用に設置した設備であれば個人事業主または法人と見なされて課税対象になります。

10kW以上の太陽光発電設備を導入する

10kW未満の太陽光発電設備に、固定資産税は掛かりません。

しかし、10kW以上の太陽光発電には”事業性”が認められ、固定資産税の対象になります。

10kW以上の太陽光発電は産業用になります。

10kW以上の産業用太陽光発電には太陽光発電システムの規模に応じて「余剰売電」と、発生した電力を全て売却する「全量売電」の2パターンのどちらかが適用されます。

どちらの売電方法にしろ、固定資産税を支払うことには変わりありません。

ただし、10kW未満でも、事業性が認められる場合は固定資産税が発生します。

例えば賃貸経営するサラリーマンが、所有するアパートの屋根で太陽光パネルを取り付けると「事業性がある」と判断されることがあります。

なぜなら、共有部分の電気料金が太陽光発電で補われるため、不動産に付随する収入になるからです。

屋根材一体型のソーラーパネルを取り付ける

<固定資産税の計算方法>

固定資産税(年)=固定資産評価額×1.4%※

※2026年時点

屋根材一体型のソーラーパネルは、2026年現在も「家屋の一部」とみなされるため、固定資産税の課税対象となります。

これは屋根とパネルが不可分な構造物として扱われ、家屋全体の固定資産評価額を押し上げるからです。評価額の上昇による増税分は年間で1〜2万円程度に収まるのが一般的です。

一方で、屋根の上に架台を設置して取り付ける据え置き型は、2026年時点でも家屋には含まれないため、10kW未満の家庭用であれば固定資産税はかかりません。

また、2026年度は新築の長期優良住宅に対する固定資産税の減額措置が継続されており、一体型による税額アップ分も当初5年間は半額に軽減されます。

法人・個人事業主が太陽光発電で支払う税金の種類

法人や個人事業主が産業用の太陽光発電設備を導入した場合の税金について、説明していきます。

- ①法人税(個人事業主は所得税)

- ②固定資産税

①法人税(個人事業主は所得税)

法人が事業用に太陽光発電の設備を導入した場合は「事業所得」に該当するので、そのため、太陽光発電の売電収入は法人税の扱いとなります。

売電収入による事業所得の金額は以下のように計算します。

<事業所得額の計算式>

事業所得=総収入額-必要経費

給与所得者と同様に、法人も以下のような経費は売電収入から差し引くことが可能です。

<太陽光発電に関する必要経費の一例>

- ①メンテナンス費用(点検や修繕、清掃など)

- ②固定資産税

- ③不動産取得税(太陽光発電設備の設置のための土地購入など)

など

給与所得者とは違い、法人の売電収入は法人税の対象となるので法人税率で計算します。

一方で、法人と計算方法は同じですが、個人事業主の売電収入は”所得税”で課税されます。

法人や個人事業主の事業用による売電収入は、事業所得で扱うケースが多いです。

②固定資産税

法人や個人事業主が産業用の太陽光発電設備を導入した場合、「償却資産」に該当するため固定資産税の対象になります。

固定資産税は、以下のように計算されます。

<固定資産税の計算方法>

固定資産税(年)=固定資産評価額×1.4%※

※2026年時点

<固定資産の種類>

償却資産(太陽光発電設備を含む)、家屋、土地

ただし、所有する償却資産の評価額合計が150万円未満であれば免税点以下となり、課税されない仕組みは継続されています。

屋根材一体型のパネルについては、引き続き償却資産ではなく「家屋」の一部として評価されるため、合算して申告しないよう注意が必要です。

また、2026年度は中小企業の投資を支援する「先端設備等導入計画」による減税措置が更新されており、認定を受ければ最大5年間、税負担を大幅に軽減できる特例も存在します。

したがって、単純な1.4%の課税だけでなく、自家消費型などの条件を満たすことで税負担をさらに抑えられる可能性がある点に留意が必要です。

太陽光発電投資の節税効果とあわせて知りたいメリット

ここからは、太陽光発電投資の節税以外のメリットについて解説します。

FIT制度対象で利益が安定して得られる

FIT制度は、再生可能エネルギーで発電した電気を、国が定める価格で一定期間、電気事業者が買い取る仕組みです。

太陽光は認定区分ごとに調達価格と調達期間が決まり、例えば2026年度以降の価格表では、10kW以上50kW未満の屋根設置は調達期間20年間、10kW未満は10年間とされています。

売電単価と期間を見通しやすいため、収支計画を立てやすい点が強みでしょう。ただし、発電量は天候や設置条件で変わるので、利益が必ず一定になるわけではありません。

安定収益を期待できる制度として活用しつつ、実際の採算は個別に確認しておきましょう。

電気料金のコストを削減できる

太陽光発電は、売電だけでなく、自家消費によって電気料金を抑えられる点も大きなメリットです。

環境省は、PPAモデルについて、事業者が需要家の敷地内に設備を無償で設置し、その電気を施設で使うことで電気料金とCO2排出を削減できると案内しています。

つまり、昼間に使う電力を太陽光でまかなえれば、電力会社から買う電力量を減らしやすくなります。電気料金が上がりやすい局面では、この効果がより実感しやすいはずです。

特に日中の使用量が多い店舗や工場、事務所では、節税とあわせて固定費の見直しにもつながるでしょう。

自己資金0円で始められる

太陽光発電は、導入方法を選べば自己資金0円で始められる場合があります。

環境省は、PPAモデルについて、初期投資0円で発電設備を設置し、その電気を利用することで電気料金とCO2排出を削減できると紹介しています。

設備は第三者が保有し、利用者は契約に基づいて電気料金を支払うため、まとまった初期費用を用意しにくい企業でも導入しやすい仕組みです。

さらに、事業者側がメンテナンスを担うケースもあり、運用負担を抑えやすい点も魅力でしょう。ただし、契約期間や中途解約、期間満了後の設備の扱いは事前確認が欠かせません。

企業価値向上につながる

太陽光発電の導入は、電気代や税負担の軽減だけでなく、企業価値の向上にもつながります。

環境省は、脱炭素経営の見える化が企業価値向上につながると示しており、あわせて取引先への再エネ調達要請や、差別化、ビジネスチャンスの獲得にも結び付くと案内しています。

実際、気候変動への対応や再エネ活用は、投資家や金融機関、取引先が見る重要な判断材料になりつつあります。

自社で太陽光発電を導入すれば、環境配慮を言葉だけでなく行動で示しやすくなります。資金調達、受注、採用の各面でプラスに働く可能性があるでしょう。

太陽光発電には余剰売電と全量売電がある

太陽光発電には全量売電と余剰売電があります。

全量売電というのは、太陽光発電で発電した電力を電力会社に全て売電する方式で、災害時には電源として使用できる・10年間の一時転用が認められるという条件が課せられています。

余剰売電というのは、発電された電力の中で家庭や事業所などで使い切れなかった電力を電力会社に売電する方式のことです。

対象となるのは10kW未満の住宅用陽光発電設備・10kW以上50kW未満の産業用太陽光発電設備です。

ここからは、全量売電型の太陽光発電と自家消費型の太陽光発電について、詳しく解説します。

全量売電型の太陽光発電

全量売電型の太陽光発電設備では、発電した電力を全て電力会社に売電し、収益を得ます。自宅や自社から離れた場所に投資用太陽光発電設備を購入する場合がこれに当たります。

2019年までにFIT認定を受けている10kW以上50kW未満の設備と、全ての50kW以上(高圧)の設備では、全量売電が可能です。

自家消費型の太陽光発電

自宅屋根に設置する住宅用太陽光発電や、社屋の屋根に太陽光発電パネルを設置してい自社で電力消費する場合には、自家消費型の太陽光発電となります。

最近高騰している電気代を削減することが可能です。国は自家消費型太陽光発電の普及を促進しており、設置時に補助金を利用することもできます。

「初期投資支援スキーム」で屋根設置太陽光はFIT価格増額

2025年度のFIT制度における買取価格が決定し、屋根設置太陽光発電はFIT価格が増額になりました。早く初期費用の元を取ることができるようになるため、自家消費型の太陽光発電設備を普及促進することが可能です。

住宅用太陽光発電では最初の4年間が24円/kWh、5年目以降は8.3円/kWhです。

事業用太陽光発電では5年間が10円/kWh、6年目以降は8.3円/kWhとなっています。

関連記事:余剰売電と全量売電の違いは?太陽光発電の売電方法や買取制度について解説

売却時の税金処理も知っておこう(出口の節税)

太陽光発電は、導入時の節税だけでなく、売却時の税金まで見据えておくことが大切です。売却価格だけで判断すると、想定より手元に残る金額が少なくなることもあります。

特に、減価償却の進み具合やFIT期間の残り年数は、税負担と売却額の両方に影響しやすいポイントです。

譲渡所得の考え方と、売却時期によって節税効果がどう変わるのかを分かりやすく確認していきましょう。

譲渡所得の計算方法

太陽光発電設備を売却した場合の課税は、売却価格から取得費を差し引いて計算します。ここでいう取得費は、購入価格から減価償却累計額を差し引いた帳簿価額です。

例えば1,000万円で購入し、これまでに300万円を減価償却していれば、帳簿価額は700万円になります。この設備を900万円で売却した場合、900万円−700万円で200万円が課税対象です。

逆に帳簿価額より安く売却すれば損失として扱われ、所得と相殺できる可能性があります。売却益は個人なら譲渡所得、法人なら益金として扱われるため、事前に税負担を見積もることが重要でしょう。

売却タイミングと節税効果の関係

売却タイミングは節税効果に大きく影響します。FIT期間中は売電単価が固定されているため、収益性が評価されやすく、高値で売却できる傾向があります。

一方、FIT終了後は売電価格が市場連動となるため、収益の見通しが下がり、価格も下がりやすいでしょう。

また、減価償却が終わる前に売却すれば帳簿価額が残っているため、売却益を圧縮しやすくなります。

逆に償却後は帳簿価額がほぼゼロになり、売却価格の大部分が課税対象になりやすくなります。収益性と税負担のバランスを見ながら、売却時期を検討することが大切です。

太陽光発電でできる節税対策に関するよくある質問

節税が目的の太陽光発電設備導入を検討している方が、気になる点についてまとめました。

太陽光発電設備の導入に使える補助金はある?

自家消費型太陽光発電設備を導入する際は、環境省の「ストレージパリティの達成に向けた太陽光発電設備等の価格低減促進事業」が利用可能です。この事業は、2026年度も脱炭素化を加速させる主要施策として継続されています。

現在の制度では、単なる価格低減だけでなく「災害時のレジリエンス(自立運転機能)」や「PPAモデル(初期費用ゼロでの導入)」の活用がより重視されるようになりました。支給額の目安は以下の通りです。

-

太陽光発電: 1kWあたり4万〜5万円(設置形態や事業形態により変動)

-

蓄電池: 1kWhあたり6万円前後、または工事費を含む対象経費の1/3(家庭用・産業用それぞれに上限設定あり)

2026年度からは、ペロブスカイト太陽電池などの次世代型パネルを併用する場合の加算措置や、EV(電気自動車)を蓄電池として活用するV2H設備とのセット導入への支援も強化されています。 完全な自家消費型を目指す個人・法人の方は、最新の公募スケジュールにあわせて早期に申請準備を行うのが賢明です。

参考:民間企業等による再エネ主力化・レジリエンス強化促進事業

太陽光発電を導入すると経費はどのくらいかかる?

資源エネルギー庁が2021年に公表しているデータでは、産業用太陽光発電の年間当たりの維持費は0.5万円/kWとなっています。

内訳は以下の通りです。

| 種類 | 費用 |

| 定期点検 | 7,000~8,000円/年 (4年に1回30,000円) |

| メンテナンス | 100,000〜200,000円/年 |

| パワーコンディショナー | 25,000円/年 (15〜20年ごとに交換) |

| 保険 | 35,000~45,000円/年 |

参考:資源エネルギー庁

太陽光発電設備を設置したらそれでお終いというわけではないことを知っておきましょう。

太陽光発電の固定資産税は?

10kW以上の産業用太陽光発電設備を野立てで設置している場合、固定資産税が発生します。法定耐用年数は17年で、原価率は0.127(1年目は0.064)、固定資産税の税率は1.4%です。

ただし、「再生可能エネルギー発電設備に関わる課税標準の特例措置」を受けることができるので、最初の3年間は税率が軽減されます。設備容量によって軽減割合は以下の通り異なります。

- 1,000kW以上:4分の3

- 1,000kW未満:3分の2

一方、社屋や工場の屋根に架台を取り付けて太陽光パネルを設置している場合は、固定資産税の課税対象外となる場合が多いです。

太陽光発電で確定申告は必要?

太陽光発電の所得が20万円を超える場合、確定申告が必要です。

10kW以上の産業用太陽光発電の場合では、年間所得が20万円を超えることがほとんどなので、確定申告が必要です。

ただし、売電収入が事業所得とみなされるときは、所得が38万円を超える場合に確定申告が必要となります。

10kW未満の住宅用太陽光発電の場合でも、本業とは別の雑所得と併せて20万円をこえれば、確定申告が必要になります。

「SOLSEL」なら太陽光発電投資の税務申告丸投げOK

SOLSELを利用するメリットは、下記の通りです。

- 士業丸投げサービスを利用できる

- 1年目は税務申告サポートも無料

- 国内で最大級の太陽光発電売買プラットフォームという安心感が強い

- 国内最多レベルの物件情報を保持している

- 業界で最安値レベルのメンテナンスサービスを案内してもらえる

太陽光発電投資にかかる費用や固定資産税などは、大きな負担になるため、税制優遇措置や補助金制度・出資協力・利子軽減措置などを利用してみるのがおすすめです。

SOLSELなら、面倒な確定申告などをすべて任せられますし、1年目は税務申告サポートも無料でしてもらえるので、安心です。

またSOLSELは、取引総額900億円を超える実績を持ち、国内で最大級の太陽光発電売買プラットフォームなので、安心して利用できるのもメリット。

メンテナンスが行き届いている太陽光発電なら今後売却するときにも高値で売れるので、SOLSELに任せられるところは全て任せて、太陽光発電で安定した収入を得られるようにしましょう。

まとめ

太陽光発電投資にかかる費用や固定資産税などは、大きな負担ですが、サラリーマンなどの個人でも法人でも、所得税・法人税を節約でき、消費税還付を受けられるほか、免税事業者であれば消費税納付を免除されるというメリットがあります。

今回ご紹介した税制優遇措置や補助金制度、出資協力、利子軽減措置などを利用してみてください!

どれも太陽光発電設備や蓄電池などに対して適用されるので、導入費用や利息負担などの軽減可能です。

しかし、申請手続きには書類の準備や適切な数値や内容の記述、その他添付資料など手間のかかる作業なので、困ったときには専門家に相談してみましょう。

執筆者

ikebukuro

SNSでシェアする