太陽光発電は減価償却できる!特別償却との違いや中古設備の計算方法について解説

- 公開日:2026.03.12

- 更新日:2026.04.07

太陽光発電における減価償却と特別償却について、実際にシミュレーションをしながら解説していきます。

産業用の太陽光発電は、減価償却の対象となるため、経費として計上でき、所得税や法人税の節税効果が期待できます。

最近、太陽光発電投資を節税対策として始める企業や高所得者が増えてきています。不動産投資よりも初年度から節税効果が高いので、ぜひ検討してみてください。

関連記事:太陽光発電投資を始めるメリット・デメリットは?2025年からでも遅くない理由と個人で始める方法を紹介

目次

太陽光発電での減価償却とは

太陽光発電の減価償却とは、太陽光発電設備を設置した際にかかった費用を、耐用年数で分割し、経費として計上することです。

毎年の経費が増えるので、所得税や法人税が節税できます。

減価償却で節税できる

減価償却とは、時間の経過とともに価値が落ちる固定資産を、経費として分割して計上することです。

仮に1年間で10万円資産の価値が落ちるとしましょう。この場合、毎年10万円を経費として計上できます。

経費で計上できるため、その分所得が減り、納税額も少なくなるので、結果的に節税できるという仕組みです。

減価償却の対象となるのは、10万円以上の資産で、有形固定資産・無形固定資産・生物です。

太陽光発電も有形固定資産として減価対象の対象となります。

個人が減価償却をするかどうかの基準

- 事業所得または雑所得として扱えるか

- FIT(売電収入)が継続して発生しているか

- 規模が一定程度あり、設備投資として合理性があるか

- 売電が主目的か、自家消費が主目的か

- 帳簿をつけ、確定申告(青色 or 白色)を行っているか

- 生活用資産ではないと言えるかどうか

- 設備の取得費が10万円以上で耐用年数が1年以上ある

副業として太陽光発電投資を行う個人でも、減価償却ができます。

太陽光発電事業以外に本業を持つ給与所得者は、発電所得を含む雑所得20万円以上で確定申告が必要です。確定申告をする際に、経費として減価償却が行えます。

つまり、産業用太陽光発電設備で太陽光発電投資を行う場合、減価償却ができると言えます。

しかし、一般的に住宅用太陽光発電は余剰売電なので、売電収入が20万円を超えることはほとんどないため、減価償却の対象外となるケースが多いです。その代わり、売電収入に対して課税されることはありません。

太陽光発電設備の法定耐用年数

減価償却資産には法律で定められた耐用年数があり、それを法定耐用年数と言います。

太陽光発電設備は法律上で「機械・装置以外のその他の設備の主として金属製のもの」に分類されており、太陽光発電設備の法定耐用年数は17年と定められています。

一般的な商品・設備の耐用年数とは扱いが異なる点にご注意ください。減価償却資産の場合には、法定耐用年数に基づいた会計処理を行う必要があります。

この年数は会計処理を行うのに必要な年数と解釈してください。

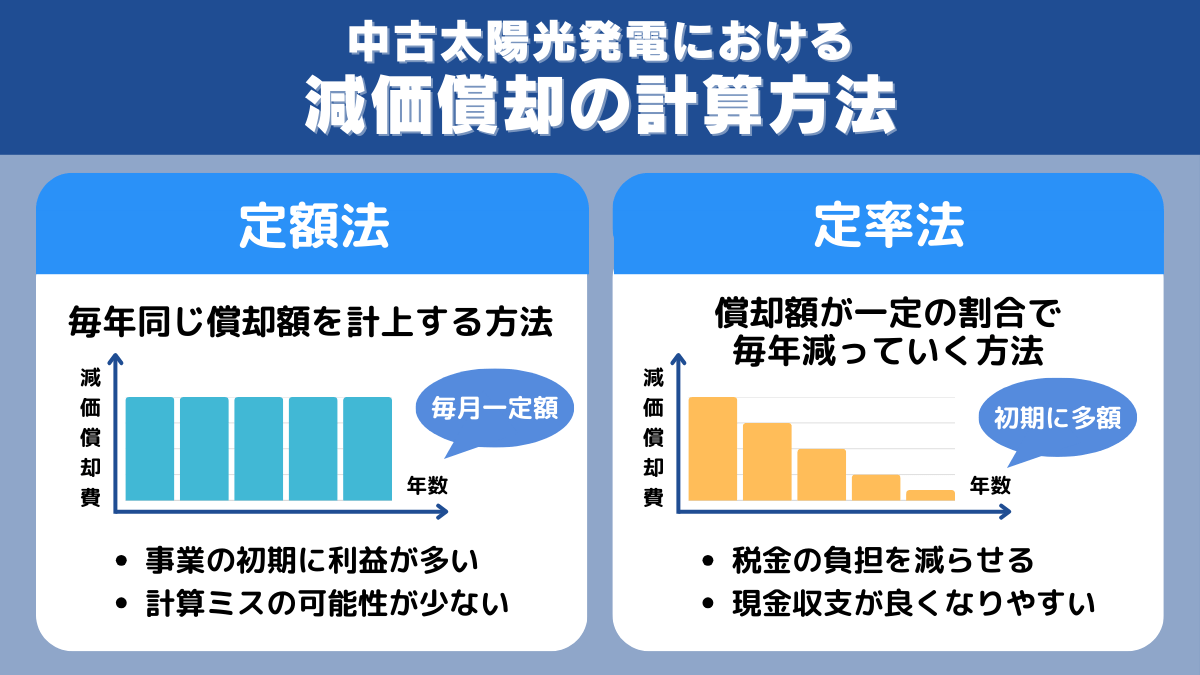

中古太陽光発電における減価償却の計算方法

中古太陽光発電所を購入した場合でも、新品同様に減価償却が可能です。とくに太陽光発電投資の大きな強みは、不動産投資では原則禁止されている定率法を選択できる点にあります。

定率法は運用初期に多額の償却費を計上できるため、早期の節税とキャッシュフロー改善に非常に有効です。中古物件は耐用年数が短縮される分、単年度の償却額がより大きくなる傾向があり、短期間で効率よく利益を圧縮したい投資家にとって極めて有利な資産といえます。

定率法での減価償却

定率法は、償却額が一定の割合で毎年減っていく方法です。

初年度が一番償却額が大きく、年々小さくなるという特徴があります。定率法の場合、取得価額から償却額を引いた金額(未償却残高)に償却率(毎年同じ)を掛けて計算します。

平成19年4月1日以降に購入した場合、耐用年数17年の固定資産の償却率は「 0.147」です。

2,000万円の太陽光発電を購入すると、初年度の償却額は、2,000万円 × 0.147 = 294万円となります。

その次の年は、(2,000万円 – 294万円)× 0.147 = 約250万円が償却額です。

定率法の注意点として、償却額が償却保証額(取得価額に耐用年数に応じた保証率を掛けて計算した金額)を下回ると、その年から定額法に変更となるという点があります。

耐用年数17年固定資産の保証率は、 「0.02905」なので、2,000万円の太陽光発電を購入した場合の償却保証額は2,000万円 × 0.02905 = 約58万円となり、58万円を下回った場合に定額法に切り替えになります。

切り替えたあとの定額法の計算方法は、改定取得価額 × 改定償却率となります。

※改定取得価額:償却保証額を下回った年の償却残高

※改定償却率:改定取得価額に対する償却額がそのあと同じになるように耐用年数に応じた償却率のこと

定率法のメリットは以下の通りです。

- 初年度の利益が少なめになるため税金の負担を減らせる

- 現金収支が良くなりやすい

- 償却率が定額法の2倍

そのため企業や高所得者には、定率法がおすすめです。

定額法での減価償却

定額法とは、毎年同じ償却額を計上する方法です。

この場合の償却額は、取得価額(購入代金と購入にあたって要した費用を含む)を耐用年数で割ることで計算できます。

仮に2,000万円の太陽光発電を購入したとすると、耐用年数は17年なので、2,000万円 ÷ 17年 = 約118万円となり、毎年118万円ずつ償却されます。

定額法には、以下のメリットがあります。

- 毎年償却額が同じなので計算が簡単

- 計算ミスの可能性が少ない

- 事業の初期に利益が多く出やすい

一方、定率法に比べると節税効果が薄いというデメリットもあります。

中古太陽光発電設備の耐用年数計算方法

太陽光発電の耐用年数は基本的には17年ですが、中古の場合は以下の計算式を用いて算出する必要があります。

(17年 – 経過年数)+(経過年数 × 20%)

ここからは、例として稼働5年目・稼働1年半の中古太陽光発電の耐用年数の計算を紹介します。

【例1】稼働5年目の太陽光発電設備

経過年数が5年の中古太陽光発電所を購入した場合(太陽光発電所の法廷耐用年数:17年)

① 17(法廷耐用年数)− 5(経過年数)= 12

② 5(経過年数)× 20% = 1

① + ② = 12 + 1 = 13

となり、耐用年数は13年ということになります。

【例2】稼働1年半の太陽光発電設備

経過年数が1年半の中古太陽光発電所を購入した場合(太陽光発電所の法廷耐用年数:17年)

経過年数が1年半というように1年未満の端数がある場合は、数字を月数に置き換えます。

・17年→204ヶ月(17 × 12ヶ月)

・1年半→18ヶ月

① 204(法廷耐用年数) – 18(経過年数) = 186

② 18(経過年数) × 20% = 3.6

① + ② = 189.6ヶ月

最後に12で割って年数に戻すと、15年と8ヶ月となります。

ここで注意点なのですが、1年未満の端数は切り捨てとなります。そのため、この場合の耐用年数は15年ということになります。

太陽光発電における減価償却のメリット

太陽光発電設備の導入で減価償却すると、以下のようなメリットがあります。

太陽光投資で年150万円の節税ができる

太陽光投資は節税にも繋がります。物件や年収により金額は異なりますが、初年度は平均150〜200万円ほど節税できる場合もあります。

※物件や年収により節税可能な金額は異なります。

「売電収入 + 消費税還付 」が収入となり、さらに「定率法の減価償却費 ー ( 住民税+所得税 ) 」が経費として計上できるようになります。

そのため、控除額が増え課税所得が減り、所得税(法人税)が節税できます。その結果、平均150〜200万円の節税が可能になるんです。

減価償却は太陽光ですと、最長17年間受けられます。

ちなみに太陽光発電所と電力会社が連携した連携日から減価償却の日数は減少していくため、早めに購入をした方が減価償却が多くもらえるということになります。

関連記事:太陽光発電投資での消費税還付は知らないと損!手続きの流れや仕組みを解説

法人税を長期間節税できる

減価償却資産として法定耐用年数分費用を計上できる太陽光発電設備は、長期間の法人税節税を可能にします。

太陽光発電の利益から経費を引き、納税額を減らせるのです。

設備購入費やメンテナンス費用なども経費として計上できるのも利点です。

損益を把握しやすい

太陽光発電設備を取得する際に減価償却することで、太陽光発電の損益を把握できるのも減価償却の利点です。定額法や定率法のどちらの計算方式を用いた時も1年の経費がいくらになるかを算出できるため、適正な損益を確認できるのです。

太陽光発電設備を固定資産として減価償却することで、太陽光発電設備による収益と必要経費を正確に計上できます。

定率法で減価償却できる(不動産投資では定額法のみ)

太陽光発電投資のメリットの1つは、定率法で減価償却できることです。

太陽光発電投資とよく比較される不動産投資はどちらも設備購入費や減価償却費を確定申告で申告することにより、所得税・法人税を節税できます。

しかし、不動産の減価償却は定額法のみですが、太陽光発電の場合は定率法を適用できるので、短期間でも高い節税効果が期待できるのです。

減価償却の「定額法」と「定率法」はこちらの章で解説しています。

減価償却と合わせて知っておきたい特別償却とは?

特別償却とは中小企業投資促進税制に基づき、通常の減価償却とは別に、追加として設備費用の30%を経費として計上できる制度のことです。

しかし、全量売電(発電した電気の全てを売電)の太陽光発電所の場合は、売電が目的となるため電気業と分類され、特別償却を利用することはできません。

だだし、余剰売電(発電した電力を自分たちで使い、余った分を売電)の太陽光発電所の場合は特別償却の対象となります。

特別償却をすることで、減価償却額を通常よりも設備費用の30%分多くなるので、初年度の税金負担を減らせるので、かなりの節税効果が期待できます。

注意点ですが、特別償却をする目的は初年度の税金負担を下がることで、トータルの税金負担額は変わらないということを間違えないようにしてください。

特別償却をする場合は、設備費用の30%を償却額として追加できるため、計算式は以下の通りになります。

2,000万円の太陽光発電を購入した場合、 2,000万円 × 30% = 600万円が特別償却として、償却額に加算 つまり、定率法の場合、初年度の償却額は、 (2,000万円 × 0.147)+ 600万円 = 894万円 関連記事:太陽光発電でも使える中小企業経営強化税制で即時償却もできる!申請方法や条件を解説 太陽光発電所を売却する場合、売却時の価値よりも高く売れれば、その分利益が出るので嬉しいですよね。 しかし、利益がでるということは、その分だけ税金を多く納めなければいけないということです。つまり、節税目的で太陽光発電所を購入したのに、結局高い税金がかかってしまう可能性があります。 仮に、1,700万円で太陽光発電を購入したとすると、毎年100万円ずつ価値が下がって行きます。 この太陽光発電を5年目で売却した場合、購入当初よりも500万円の価値が下がっていることになるので、特別償却をしない場合、売却時の価値は1,200万円となります。 つまり、1,200万円よりも高い金額で売却すると売却益がでます。しかし特別償却した場合、売却時の価値は1,700万円 – 500万円 -(1,700万円 × 30%)= 690万円です。 このように、特別償却をすると、売却時の価値が大幅に下がり、売却益が出やすくなり、その分税金がかかってしまいます。 参考:中小企業投資促進税制 太陽光発電設備で減価償却を行う際、気を付けなければ損をしてしまうことがあるので注意してください。 太陽光発電設備を減価償却する方法は、初年度に選んだ方法を3年間変更できません。所有する太陽光発電設備にとって最適な償却方法を選ばなかった場合、以降の負担が増大する可能性が高いのでご注意ください。 定率法と定額法のどちらを選んだかによって税金の計上方法などが変わるだけではなく、税務上の案件・規制も変更されることがあるので、新しい情報を見逃さないようにしながら償却の計画を立てましょう。 減価償却資産を売却した後は除却処理を行なわなければなりません。除却処理をしない状態で放置していると減価償却設備の償却資産税が発生し続けるからです。 売却後は、除却処理を行なって発生した損失を固定資産除却損として計上することで償却資産税がかからないようにしましょう。 新設の太陽光発電設備は耐用年数が17年となっていますが、前述の通り中古の物件では耐用年数が短くなります。計算式は、(法定耐用年数 – 経過年数)+ (経過年数 × 20%)= 耐用年数です。 中古物件の方が減価償却できる期間が短くなるため、注意してください。 確定申告などの諸手続きは必要書類を揃えるところから始まりますが、初めての確定申告だと何が不足しているかなどが分からず、面倒に感じる人が多いです。 しかし、ソルセルになら面倒な税務申告を全て丸投げ可能なので、税務申告に時間と手間を消費することがなくなります。 ソルセルを利用するメリットを紹介します。 太陽光発電投資で税務申告のやり方に悩んでいる人は、取引総額900億円を超える実績を持つソルセルに任せるのがおすすめです。 特に、諸手続きの手順が分からない人には士業丸投げサービスがおすすめです。プロのサポートを受ければ、税務申告の手続きに不備が生じるなどのデメリットを避けられます。 太陽光発電を、節税を意識して導入する人は年々増えています。設備投資として導入した太陽光発電は、減価償却によって費用を分けて計上できるため、利益が出ている年の税負担を和らげやすい点が特徴です。 特に、初期費用が高くなりやすい太陽光発電では、減価償却を活用することでキャッシュフローを安定させやすくなります。 節税しながら自家消費による電気代削減や売電収入も期待できるため、長期的に見て無理のない投資につながるでしょう。 ただし、減価償却や特別償却の仕組みは少し分かりにくい部分もあります。内容をきちんと理解した上で進めたい方は、専門家に直接相談しながら検討すると安心です。特別償却では売却時に税金が高くなる可能性がある

太陽光発電の減価償却で注意すべきポイント

償却方法は3年間変更できない

減価償却資産を売却後は除却処理が必要

中古物件の場合は耐用年数が異なる

ソルセル(SOLSEL)なら税務申告も丸投げできる

まとめ

執筆者

ikebukuro

SNSでシェアする