30歳から投資は遅い?資産2,000万円を目指すポートフォリオとおすすめの資産運用を紹介

- 公開日:2026.05.11

- 更新日:2026.05.18

老後祖金に2,000万円が必要になるという老後2,000万問題が話題ですが、「30歳から投資を始めるのは遅い?」と不安に思う方もいるかもしれません。

しかし、30歳から目標を明確にし、適切な資産運用を行っていければ、60歳までに2,000万円を貯めるのに遅いということはありません。

30歳から資産運用を始めれば、時間を味方につけた投資を行うことができ、短期的な市場変動リスクを抑えて資産運用を行うことができます。

また、20代よりも収入が増え、40~50代よりも教育費・医療費などが少ないことから、投資に力を入れられるグッドタイミングなのです。

30代から資産運用を始めるならどの商品がおすすめなのか、ポートフォリオについてなど、分かりやすく解説していきます。

目次

30代から2,000万円貯められる?

60歳までに2,000万円貯めるとして、月いくら積み立てれば良いのでしょうか?貯金を始める年齢ごとに月いくらの積み立てが必要なのか試算してみました。

<60歳までに2,000万円貯めるために毎月必要な積立額>

| 開始年齢 | 年利1% | 年利3% |

| 25歳 | 3.98万円 | 2.7万円 |

| 35歳 | 5.87万円 | 4.48万円 |

| 45歳 | 10.30万円 | 8.81万円 |

35歳からなら、年利1%では月6万円程度、年利3%では月4万5千円程度の積立で60歳までに2,000万円貯めることができます。

利回りが高くなればなるほど長期間の複利効果が高くなりますから、運用を早く始めた方が有利になります。

日本では長らくデフレが続いてきましたが、近年急激に円安で物価高が進み、これからはインフレとなって金利が上がってくる可能性があります。

このままインフレが進んでいけば、老後の資金は2,000万円を超えてもっと必要となってくるかもしれません。少しでも早く資産運用を始めた方が良いことは間違い無いと言えます。

30代からの資産運用は遅くない!おすすめする理由

資産運用を始めるなら30代からがおすすめです。

20代よりも収入が増えて資金に余裕ができ、40代や50代に比べて子供の教育費などの支出が少ない分ゆとりをもって資産運用できる、という一番バランスのとれた年代が30代なのです。

ライフイベントが集中する30代のうちからしっかり資産運用の計画を立てておけば、2,000万円必要と言われる老後資金についても安心です。

30代からの資産運用がおすすめな理由について詳しく解説していきます。

①20代よりも大きな金額を運用できる

20代よりも収入が増え、大きな金額を運用できるのが30代です。

20代、30代の給与所得者の平均給与を調べてみると以下の通りとなります。

| 年齢 | 平均給与 |

| 20~24歳 | 269万円 |

| 25~29歳 | 358万円 |

| 30~34歳 | 431万円 |

| 35~39歳 | 495万円 |

| 40~44歳 | 514万円 |

20代までだと、自分の生活費を稼ぐだけでも結構大変ですが、平均年収が500万円前後になってくれば、資金的な余裕も出てきます。ある程度まとまった資金で資産運用できるようになるのが30代です。

②ライフイベントに合わせて運用計画を立てられる

30代の早めのうちから資産運用を始めることで、ライフイベントに伴う支出や生活の変化を織り込み、適切なポートフォリオに基づく資産運用計画を立てられます。

結婚、家の購入、子供が産まれるetc..30代は多くの人が大きなライフイベントを迎える年代です。

ライフイベントには大きな出費が伴うことが多い上、その後のライフスタイルが変わり、収入や支出の面でも大きな影響が出ます。

一度大きなライフイベントが起こり、生活スタイルが決まってしまうと、それをすぐに変更するのは難しくなります。

④40代・50代よりもゆとりを持って資産運用ができる

30代は大きなライフイベントが多い年代ではありますが、40代・50代に比べれば、資産運用としてはゆとりがある世代と言えます。

40代・50代は平均年収は30代よりも高くなりますが、その分、子供の養育費など支出も増えていく年代です。

特に大きいのは、やはり何といっても子供の教育費。

40代・50代で年収が増えると言っても、年収が上がった分社会保険料や税金も上がり、手取りが丸々増えるわけではありません。それなのに、子供の教育費は進学と共にうなぎ上りに上がっていくのが現実です。

実は、30代は40代・50代よりも余裕をもって資産運用ができる年代だと言えます。

しっかり投資をしたい30代におすすめな運用方法

30代から資産運用を始めるとして、どんな運用方法がおすすめでしょうか。

30代のうちからしっかり投資をしたい、多少のリスクはあっても余剰資金を積極的に運用したい、という人におすすめな運用方法を紹介します。

投資信託

投資信託は、多数の投資家から集めた資金を専門家が運用する仕組みです。投資信託には、株式から債券、商品、不動産など多様な種類があり、専門家の運用実績に応じたリターンを受け取れます。

本業が忙しくて中々投資に時間を割けない30代でも、投資信託ならすぐに始めることができます。

投資信託のメリット

- 少額から始められる

- 分散投資ができる

- 専門家に運用してもらえる

投資信託の中には100円から投資できるものもあり、株式や債券と違って少額から投資できるのがメリットです。最低投資単位が小さいので色々な投資信託に分散できますし、分散投資をターゲットにした投資信託もあります。

多種多様な投資分野について、投資家自身が勉強して自己責任で投資するのは大変です。専門家に投資を行ってそのリターンを配分してもらえることは、投資信託の大きな強みと言えるでしょう。

投資信託のデメリット

- 元本保証がない

- 運用コストがかかる

投資信託のデメリットは、価格変動リスクがあり元本保証が無いことです。また、専門家に投資を行ってもらえる分、運用コストがかかります。

株式や債券などでもかかる販売手数料とは別に、投資信託には信託財産留保額や信託報酬などの維持コストも必要になります。

株式投資

しっかり投資をしたい30代には、株式投資もおすすめです。勉強時間とコストをかければそれだけ高いリターンがある株式投資は、若い30代から積極的に投資したい人に向いています。

値上がり益だけでなく、配当や株主優待を狙う堅実な投資法もあります。

株式投資のメリット

- 運用コストが低い

- 配当と値上がり両方を狙える

- 株主優待がある

株式投資は、投資信託に比べて信託報酬などの運用コストが低い、というメリットがあります。

また、株式投資というとどうしても株価の上げ下げによるキャピタルゲインに目が行きがちですが、配当というインカムゲインも両方狙うことができます。銘柄によっては、株主優待で大きなメリットを得ることもできます。

株式投資のデメリット

- 価格変動リスクが高い

- 一定の資金が必要

株式投資は値上がりした場合の利益が大きい分、値下がりのリスクも大きいです。また、最低投資単位が投資信託やETFに比べて高くなりますので、ある程度の利益を狙うのであれば一定の資金が必要です。

1つの銘柄に絞るのは危険ですので、分散投資をしようとするとさらに投資金額が大きくなってしまうデメリットがあります。

太陽光発電投資←おすすめ!

政府の買取制度を活用してローリスクで投資できる太陽光発電投資も30代におすすめの投資法です。

太陽光発電投資は、土地やソーラーパネルなど太陽光発電投資のためのインフラに投資をして売電収益を得る投資法です。

ローンを借りて投資することが多く、不動産投資と似ている点も多いですが、不動産と比べて初期費用が抑えられることや政府の固定価格買取制度を利用できる点などに違いがあります。

太陽光発電投資のメリット

- 固定価格買取制度でローリスク

- 高い利回り

- 初期費用が少ない

太陽光発電投資のメリットは、政府による固定価格買取制度(FIT)により電気の買取価格が最大で20年間保証されることです。

収入源になる電気の価格が固定されることにより、収益計画が立てやすくなります。また、太陽光発電投資の平均利回りは、10%前後と金融商品の運用と比べて高くなっています。

太陽光発電投資では、融資制度の利用などにより初期費用が比較的少なくて済むため、投資資金が限られた若い世代でも投資を始めやすい、というメリットがあります。

太陽光発電投資のデメリット

- 天候災害リスク

- 売電単価の低下

- 長期的なリスク

太陽光発電投資のデメリットは、天候や災害により発電量が減ったり、設備が破損したりするリスクがあることです。

特に、台風や地震などの災害時には、破損したパネルが近隣に被害をもたらして賠償責任を負うリスクなども考えられます。

また、契約時の売電単価は、ここ10年で大幅に低下しており、新規設備で収益化するのは難しくなってきています。また、固定価格買取制度が終了した後の展開など、長期的な展望が不透明なリスクもあります。

とはいえ、太陽光発電投資は売電価格が高かった昔と比べて利回りはほぼ変わっておらず、安定した収益が得られる点から第2の年金として長期運用するという方が増えています。

⇒関連記事「【太陽光発電投資のメリット&デメリット】仕組みと失敗するリスクを減らし月18万円以上得る方法」

不動産投資

リスクとリターンのバランスがとりやすい不動産投資は、30代からの資産運用におすすめです。

不動産投資には、ワンルームマンション投資から戸建て、一棟アパートなど色々な投資方法があり、ローンを利用することもできるので、運用する額や期間に応じてやり方を選べます。

不動産投資のメリット

- ローンを借りて投資できる

- 時間をかけて安定収入が見込める

- 税金対策ができる

不動産投資のメリットは、何といってもローンを借りてレバレッジを効かせて投資できることです。

また、家賃収入をターゲットとしたインカムゲイン投資では、時間はかかりますが家賃という長期間安定した現金収入を得られます。借

入をすることで相続時の税金を軽減したり、譲渡所得や不動産所得の赤字を損益通算するなどの税金対策ができることも、不動産投資のメリットと言えます。

不動産投資のデメリット

- 負債を抱えるリスクがある

- 空室リスクがある

- 現金化しにくい

不動産投資のデメリットはローンを前提としていることが多いため、借入をして負債を抱えるリスクがあることです。レバレッジを効かせてリターンが大きくなる分、何かあった時のリスクはどうしても大きくなります。また、空室リスクがあることや、固定資産の為、すぐに現金化が難しいなどのデメリットもあります。

⇒関連記事「【解決】不動産投資は初心者でも始められる?利回りの計算方法とメリットとデメリットを解説」

30代からの資産運用に使える制度

NISA

30代からの資産運用では、NISA制度の活用もおすすめです。

NISAとは個人投資向けの非課税口座で、通常であれば投資収益に20%程度かかる税金が限度額までは非課税になる、というメリットがあります。

ETFなど幅広い分野から投資商品が選べる一般NISAと、安定的に積立をするつみたてNISAがあります。

2024年以降は新NISAが始まり、総非課税枠は1,800万円までと大幅にアップしたので、老後2,000万円資金の計画的な運用にはピッタリです。

NISAのメリット

- 限度枠まで配当金や投資収益が非課税

- 少額から分散投資できる

- 確定申告が不要で簡単

NISAの最大のメリットは、限度枠まで配当金や投資収益が非課税であることです。現在は一般NISAの非課税期間は5年間ですが、2024年以降の新NISAであれば、非課税期間は無期限となります。

また、NISAの最小投資金額は、金融商品によって異なりますが、100円から投資可能なものもあり、幅広い分野に投資できるので、少額から分散投資が可能です。

また、非課税のメリットは確定申告をしなくても享受でき、面倒な手続きが不要なことも大きなメリットと言えるでしょう。

NISAのデメリット

- 元本保証ではない

- 損が出た場合に繰越控除や損益通算ができない

NISAの投資商品は株や投資信託が中心なので、元本保証ではないことには注意が必要です。

また、NISAは利益が出た場合は非課税のメリットが受けられますが、その分、損が出た場合には、通常の口座取引であればできる損益通算や繰越控除ができない仕組みになっています。

iDeCo(個人型確定拠出年金)

iDeCoは、国民年金や厚生年金などの公的年金に上乗せする個人年金制度です。積み立てた掛金が全額所得控除の対象になり、運用益も非課税になります。

運用管理機関が選定した金融商品の中から加入者が自分の責任で運用商品を選べます。預金や貯蓄型保険などのリスクが低い金融商品も選択可能です。

iDeCoのメリット

- 掛金は全額所得控除の対象

- 運用益は非課税

- 会社からの補助が受けられる場合がある

iDeCoのメリットは、掛け金が全額所得控除の対象になり、さらに運用益も非課税となります。60歳以降で受け取る時にも、退職所得控除や公的年金控除の対象になるなど、税制面で大きなメリットがあります。

また、会社によっては、iDeCoプラスという企業側の拠出金をプラスしてくれる制度などがあります。

iDeCoのデメリット

- 原則60歳まで引き出しができない

- 運用商品次第では元本割れのリスク

- 運用コストがかかる

iDeCo最大のデメリットは、原則60歳まで引き出しができないことです。iDeCoの目的は老後の資金貯蓄のため、60歳前に解約したり資金を引き出したりすると、大きなペナルティがあります。

また、自分が選択した運用商品次第では元本割れのリスクがある他、口座手数料や還付手数料などのコストもかかります。

財形貯蓄制度

財形貯蓄には「一般財形」「住宅財形」「年金財形」の3種類があります。いずれも会社の給与から天引きするかたちで運用できるので便利です。

一般財形は使途に制限が無く、住宅財形は住宅の建築やリフォーム、年金財形は老後の資金という目的で運用すれば、限度額までは非課税を受けられるメリットがあります。

財形貯蓄のメリット

- 給与天引きで積立がしやすい

- 住宅財形と年金財形は550万円まで非課税

- 会社からの補助が受けられる場合がある

財形貯蓄のメリットは給与天引きで積立がしやすいことです。手元にお金があるとつい使ってしまう、自分で積み立て資金を管理するのは難しい、という人にもおすすめです。

住宅財形と年金財形は、目的のための利用であれば550万円までの貯蓄額については利子が非課税になります。また、会社によっては独自の補助金や給付金を出すなどの優遇制度を設けているところもあります。

財形貯蓄のデメリット

- 利回りが低い

- 所得控除がない

- 引き出し制限がある

財形貯蓄は比較的ローリスクですが、その分利回りは低くなります。

2025年10月現在、メガバンクの1年定期はおおむね0.275%前後。

財形貯蓄の利率は金融機関により異なるものの、三井住友信託銀行の定期型5年0.400%や労金の1年0.275%など、メガバンクの定期と同程度からやや高めの水準が見られます。

また、iDeCoのような所得控除を受けることもできません。

一般財形には用途制限はありませんが、住宅財形や年金財形は一定の引き出し制限がある他、途中で住宅財形から年金財形に、あるいはその逆にする、など用途を変更することはできません。

30代からの資産運用に使える保険商品

貯蓄型保険

貯蓄型保険とは、生命保険の保障と同時に満期返戻金や解約返戻金などを受け取ることができる、貯金と保険機能を組み合わせた商品のことです。終身保険や養老保険の他、子供の教育費に備える学資保険などがあります。

貯蓄型保険のメリット

- 生命保険の機能がある

- 生命保険料控除が受けられる

- 契約者貸付制度がある

貯蓄型保険のメリットは、貯蓄をしながら生命保険にも加入して万一の備えができることです。また、生命保険料控除として、所得税で最大4万円、住民税で最大2.8万円の控除を受けることができます。

貯蓄型の生命保険では、契約者貸付制度があり、緊急でお金が必要になった場合などは、保険を解約せず解約返戻金の一定範囲内を上限に、低利で貸付を受けることができます。

貯蓄型保険のデメリット

- 掛捨て型と比べると保険料が割高

- 早期解約すると元本割れのリスク

貯蓄型保険のデメリットとしては、生命保険の保障だけで比較した場合、掛捨て型と比べて保険料が割高になることです。

特に固定利率型の場合は、ローリスクな分利回りも低くなり、積み立て累計額と満期返戻金に大きな差が出ないケースもあります。

また、基本的に満期まで運用することを前提としていますので、特に早期に解約した場合は元本割れするリスクがあります。

個人年金保険

個人年金保険は、iDeCoと同じように国民年金や厚生年金などの公的年金に上乗せする目的の保険です。

契約時に決めた予定利率で運用する定額タイプと、選択した投資信託などで運用する変額タイプの2種類があります。

個人年金保険のメリット

- 長期的に老後資金が準備できる

- 個人年金保険料控除が受けられる

個人年金保険のメリットは、コツコツと長期間に積立を行うことで確実に老後資金を準備できることです。

個人年金保険の保険料は、生命保険料控除の対象ですが、「一般の生命保険」や「介護保険」とは別枠で、所得税で最大4万円、住民税で最大2.8万円の控除を受けられます。

個人年金保険のデメリット

- 早期解約すると元本割れのリスク

- 変動型は運用実績に応じて元本割れのリスク

- 定額型はインフレリスク

個人年金保険のデメリットは、早期解約すると元本割れのリスクがあることです。また、早期解約をしなくても、変動タイプの個人年金の場合は、運用実績に応じて元本割れのリスクがありますので注意してください。

定額タイプの個人年金の場合は、契約の給付金額を下回ることはありませんが、長期的にインフレになると、給付金額の実質的な価値は目減りしてしまいます。

30代から資産運用・投資を始める人の注意点

30代から資産運用する場合に、どんなことに気をつけたら良いでしょうか。

30代から始める資産運用の注意点をまとめてみました。

資産運用の目的をはっきりさせる

資産運用については目的をはっきりさせましょう。長期の運用になってくると、当初の投資の目的がブレてきて、何を優先すべきなのかが分からなくなってしまうことがあります。

近い将来のキャッシュフローを優先したいのか、長期的な老後の資金づくりがメインなのか、資産運用の目的をはっきりさせておくことが重要です。

金融商品の特徴やメリット・デメリットを学ぶ

金融商品には色々な種類がありますが、それぞれメリットとデメリットがあります。全ての面で優れている金融商品はありません。また、リスクとリターンは相反関係にあることが多いです。

それぞれの金融商品のメリットとデメリットを学び、どれが自分の資産運用の目的に一番合っているか見極めて、ポートフォリオを組むことが大切です。

家計の収支を確認して予算を決める

予算は家計の収支を確認してから決めましょう。運用する金額に無理が無いよう、今現在の収支をしっかり確認して予算を決めることが大切です。

結婚して家計の管理をパートナーに任せている場合には、パートナーともよく相談をしてから予算を決めるようにしましょう。

はじめは少額から投資する

運用や投資が初めての場合は、少額から投資をするようにしましょう。30代ですと、ある程度まとまった貯蓄がある方もいるかと思いますが、いきなり全額を1つの投資先に入れてしまうのはおすすめしません。

運用先を分散することで投資リスクを軽減する効果があります。はじめは少額から投資をし、市況やリスク分散の状況を見ながら、少しずつ投資先や運用額を増やしていきましょう。

不安な人は専門家からアドバイスを受けるのがおすすめ

本格的な資産運用が初めてで不安、どうやって運用商品を選んでよいか分からないという場合には、一度専門家からアドバイスを受けてみるのがおすすめです。

資産運用についての相談先としては以下のようなところがあります。

- 銀行

- 証券会社

- 独立系ファイナンシャルプランナー

いつも利用している銀行がある場合は、銀行の資産運用窓口に相談してみると良いでしょう。最近では、銀行でも投資信託や保険商品など色々な種類の金融商品を扱っています。

もっと幅広い金融商品での運用方法をアドバイスしてほしい場合は、証券会社に相談してみましょう。

数は少ないですが、独立系ファイナンシャルプランナーの事務所であれば、ライフプラン全体の相談をしながら、資産運用のアドバイスを受けることができます。

30代におすすめのネット証券3選

30代の人におすすめのネット証券をご紹介します。

関連記事:初心者にもおすすめのネット証券会社ランキング11選!選び方や口座解説の流れをわかりやすく解説

SBI証券

| 運営会社 | 株式会社SBI証券 |

| 口座開設数 | 1,400万件以上(国内初) |

| NISA | 対応 |

| 積立NISA | 対応 |

| iDeCo | 対応 |

| 日本株現物取引手数料 (税込) |

日本株 現物・信用 取引手数料:0円 |

| 貯まるポイント | Pontaポイント dポイント Vポイント JALマイル PayPayポイント |

| 使えるポイント | Vポイント Pontaポイント |

| 専用アプリ | あり |

SBI証券は、口座開設数がの1,500万件※に到達したことでもわかる通り、投資家から絶大な人気を誇る証券会社です。

※SBIグループでの証券口座開設数です。SBIグループとは、SBI証券、SBIネオトレード証券、FOLIOを指します。

商品のラインナップが豊富で、国内株に外国株、投資信託やFX債券投資と多数のサービスを提供しています。

NISA口座では、三井住友クレジットカード積立であればVポイント還元サービスがあります。また、つみたてNISAでは、対象銘柄を豊富な種類から選ぶことができるのもおすすめの一つです。

SBI証券は夜間取引もできるため、仕事が終わってからもじっくりと取引ができます。

松井証券

| 運営会社 | 松井証券株式会社 |

| 口座開設数 | 約167万件 |

| NISA | 対応 |

| 積立NISA | 対応 |

| iDeCo | 対応 |

| 日本株現物取引手数料 (税込) |

0円 |

| 専用アプリ | あり |

30代の資産形成を力強く支えるのが、創業100年超の老舗ながら革新的なサービスを続ける松井証券です。

最大の魅力は、30代でも恩恵を受けやすい1日50万円までの取引手数料無料という仕組み。少額からの分散投資や、仕事の合間に少しずつ株を買い足すスタイルに最適です。

さらに新NISAでの売買手数料も恒久無料、投資信託の保有で貯まるポイント還元率は業界最高水準を誇ります。

また、忙しい世代に嬉しいのが「MATSUI Bank」との連携です。普通預金金利が年0.65%(2026年4月時点)と驚異の高水準で、待機資金も賢く増やせます。

専門スタッフに相談できる手厚いサポート体制もあり、効率と安心を両立したい30代にベストな選択肢です。

GMOクリック証券

| 運営会社 | GMOクリック証券株式会社 |

| 口座開設数 | 55万件以上 |

| NISA | 対応 |

| 積立NISA | ー |

| iDeCo | 対応 |

| 日本株現物取引手数料 (税込) |

0円 |

| 専用アプリ | あり |

パソコンでもスマホでも取引ツールが用意されています。中でもスマホ用のアプリ、GMOクリック証券のトレーディングツール「スーパーはっちゅう君」は、自社開発したツールです。

この「スーパーはっちゅう君」で個別銘柄情報・テクニカルチャート系・ニュース系など、ある程度の情報が揃っています。さらに、難しい操作が必要ないため、パソコンがなくても簡単に取引ができます。

マネックス証券

| 運営会社 | マネックス証券株式会社 |

| 口座開設数 | 277万件以上 |

| NISA | 対応 |

| 積立NISA | 対応 |

| iDeCo | 対応 |

| 国内現物取引手数料 (税込) |

5万円以下55円 10万円まで 99円 50万円まで 275円 100万円まで 535円 |

| 専用アプリ | あり |

マネックス証券は、米国株や中国株、FX、海外ETF、外国債券など、海外投資商品を豊富に取り揃えている点が特徴で、中でも、米国株の取扱数が4,000を超える多さなのも魅力の一つでしょう。

さらに、NISA口座なら、国内株だけでなく米国株や中国株の手数料も実質無料なので、NISA初心者にもおすすめのネット証券です。

30代の資産運用におすすめのポートフォリオ

30代の資産運用におすすめするポートフォリオを円グラフの形で紹介します。

資産運用は基本的に、月の生活費の3~6か月分を生活防衛資金として現金・預金で準備し、その他の資産を預金や投資などに振り分けていきます。

こちらのポートフォリオはあくまで参考例です。投資方針やリスクの考え方は人それぞれ異なりますので、最終的にはご自身の目的に合わせて判断し、運用方法を選んでくださいね。

安定重視のポートフォリオ

資産運用で大きな損失を出したくない人向けの安定重視型ポートフォリオです。資産運用を始めたばかりの初心者や、教育費・住宅購入などで近々現金が必要な家庭に向いています。

元本割れリスクを極力抑え、市場変動時にも資産が減りにくくなっています。ただし、大きく資産が増えることもありません。

リスクを極限抑えて安定した収益を得たい人、値動きで資産が増減するのが嫌な人は、こちらを参考にしてください。

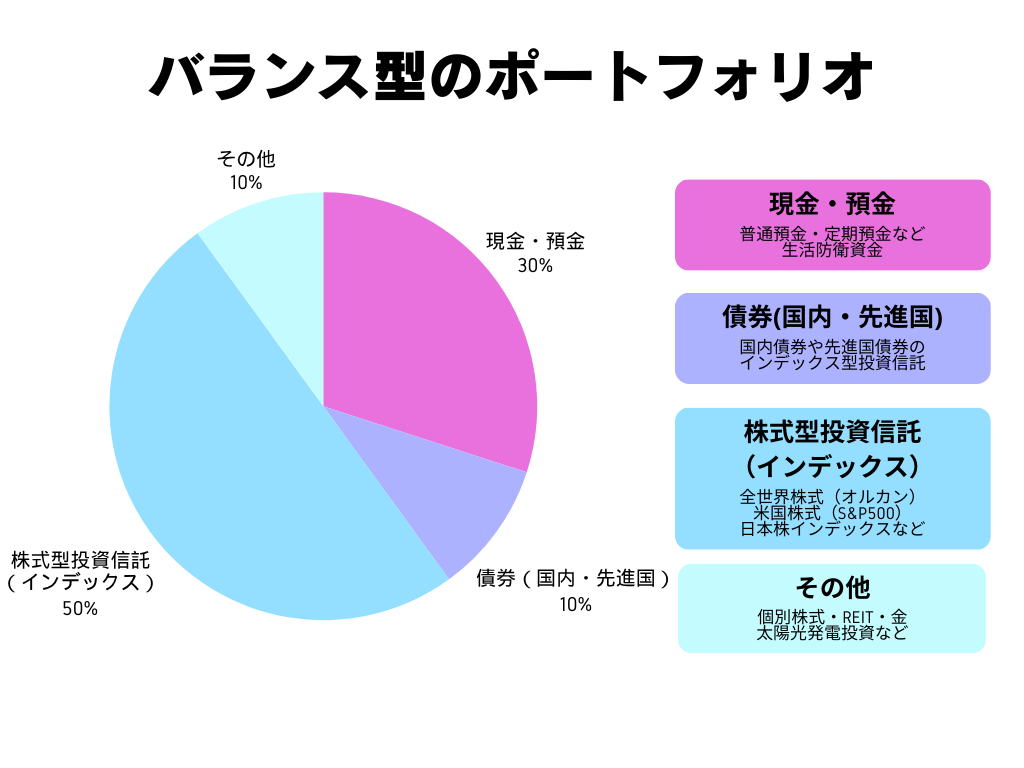

バランス型のポートフォリオ

資産運用にある程度慣れてきて、安定性と成長のバランスを取りながら資産運用をした人向けのバランス型ポートフォリオの一例です。

株式型投資信託のインデックスファンドは、市場変動によって資産が減ることもあります。しかし長期的に見ればプラスになる可能性が高いため、老後の資金を貯める方法として選ばれることが多いです。NISAの非課税枠を利用して、効率よく資産運用していきましょう。

また、太陽光発電や金など、株式市場とは異なる値動きをする資産にも投資することで、資産全体のリスク分散が期待できます。

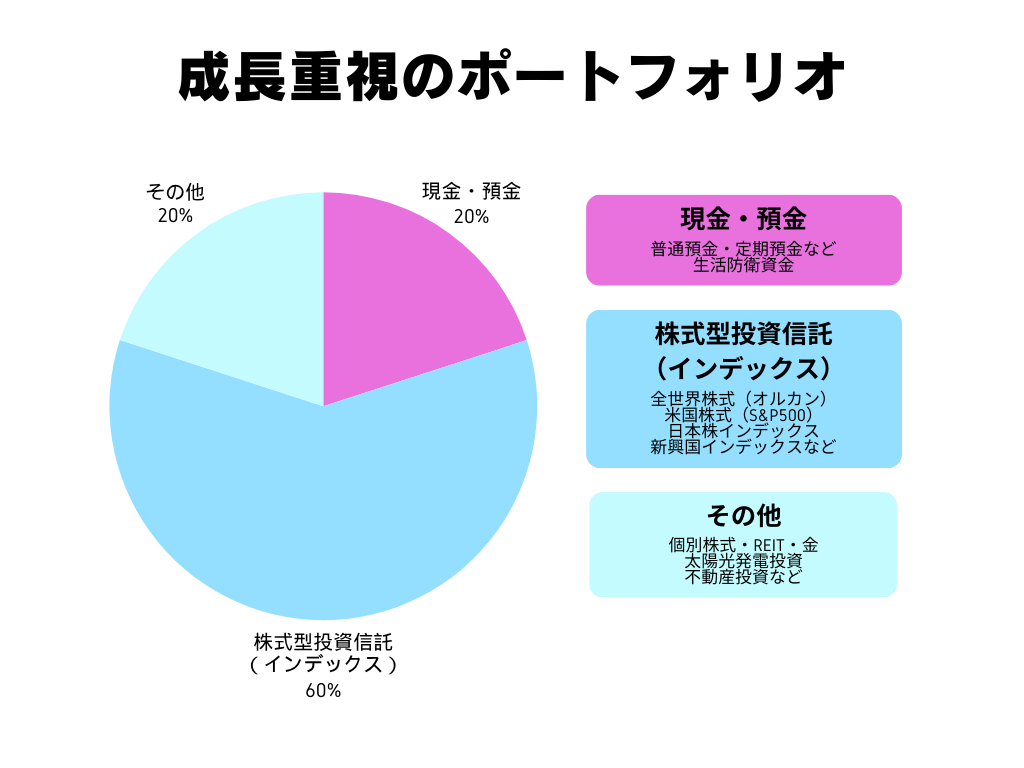

成長重視型のポートフォリオ

長期運用することによってリスクを軽減できるタイプの成長重視型ポートフォリオを見てみましょう。積極型とも呼ばれ、リスク許容度が高い方におすすめできます。

株式型投資信託のインデックスファンドを高めの比率で組み入れることで、経済成長の恩恵を受けやすい構成となっています。今後の成長が期待できる新興国インデックスを組み込むのも良いでしょう。

相場環境によっては評価額が大きく下がる場面もありますが、すぐに売却したりせず、長期で保有する姿勢が重要です。積立投資とNISAの非課税制度を活用することで、リターンの最大化を目指します。

加えて、太陽光発電や金などの実物資産を一部取り入れることで、資産の値動きに幅を持たせ、特定の市場に偏りすぎないポートフォリオを構築することができます。

30代からの資産運用に関するFAQ

30代からの資産運用に関してよくある疑問、質問をまとめてみました。

30代で資産運用をしている人の割合は?

30代で将来に備えた金融資産を保有している人は、全体の約7割にのぼります。最新の調査によれば、そのうち預貯金だけでなく投資信託や株式などの資産運用を実際に行っている割合も約6割から7割と非常に高い水準にあります。

資産運用を始める動機の第1位は「老後資金の準備」で約71%を占めており、次いで「子供の教育費」や住宅購入といったライフイベントへの備えが続きます。運用先としてはプロに任せられる投資信託や馴染みのある企業を応援できる株式が中心です。

特に忙しい30代は、新NISAなどを活用して「長期・分散・積立」を行い、リスクを抑えながら着実に資産を増やすスタイルを好む傾向があります。

一方で、金融資産保有額の平均は710万円ですが、実態は100万円未満の層と1,000万円以上の層で二極化が進んでいます。

30代は運用期間を長く確保できる投資の黄金期であるため、少額からでも早めに複利効果を味方につけることが、将来の大きな差を埋める鍵となります。

参考:30代の資産状況や平均貯金額は?資産形成に活用したい制度も紹介|クレジットカードの三井住友VISAカード

30代で2,000万円の貯蓄がある割合は?

金融広報中央委員会の世論調査によると、30代で貯蓄2,000万円以上の世帯は、単身世帯で7.1%、2人以上世帯で6.6%となっています。

反対に、30代で貯蓄ゼロの世帯は、単身世帯で34.0%、2人以上世帯では28.4%です。

参考:金融広報中央委員会 家計の金融行動に関する世論調査(令和5年)

30代の貯金は普通いくらくらい?

金融広報中央委員会の調査によれば、30代の平均貯蓄額は419万円となっています。金融資産非保有世帯(貯金ゼロの世帯)を含めると、平均287万円です。

預貯金だけではなく、株式や債券などの金融資産も含めると、30代の平均保有資産額は874万円です。中央値は315万円となっています。

参考:金融広報中央委員会 家計の金融行動に関する世論調査(令和5年)

30代で資産運用をしている人の平均投資額は?

30代で資産運用している人の平均投資額は980万です。内訳は以下の通りとなっています。

| 種類 | 平均投資額 |

| 預貯金 | 540万 |

| 株式 | 168万 |

| 生命保険 | 79万 |

| 投資信託 | 62万 |

| 個人年金保険 | 38万 |

| 財形貯蓄 | 28万 |

30代におすすめの資産運用方法は?

30代におすすめの資産運用方法は、いくつかあります。

- 投資信託

- 株式投資

- 太陽光発電投資

- 不動産投資

その中でもおすすめなのは新NISAのつみたて投資枠を活用した長期の積立投資です。

新NISAでは、つみたて投資枠を利用することで、毎年最大120万円までの積立投資の運用益が非課税となり、生涯の非課税保有限度額は1,800万円です。

新NISAは投資初心者や少額で長期に安定運用をしたい人向けの商品が多く、非課税のメリットを受けるために確定申告などの面倒な手続きも不要です。

何から始めて良いか分からない場合には、まず新NISAのつみたて投資枠で、インデックス型の投資信託などへの積立から始めることをおすすめします。

30歳までにいくら貯金しておくと良い?

1年間の生活費を賄うことができる貯金があれば、万一病気やケガで働けなくなった場合にも備えることができるでしょう。月額25万円程度の出費があるファミリー世帯であれば、300万円程度です。

こどもの教育費や住宅購入など、出費がかさむライフイベントが増える前に、まとまった貯金があれば安心です。

【コラム】太陽光投資なら毎月18万円の不労所得が狙える

資産形成の新たな投資先としては「太陽光投資」がおすすめです。

太陽光発電投資の最大の魅力は、収益が安定しやすく、リスクを抑えながら資産形成ができる点です。

太陽光発電は、資金面で無理なく始められる設計がされており、頭金0円のローンや消費税還付制度、定率法による減価償却など、資産形成と節税の両面でメリットが用意されています。

また、太陽光投資には「固定価格買取制度(FIT制度)」があり、売電価格が一定期間変わりません。

この制度により、ローリスクで安定した不労所得を得ることができます。

「SOLSEL(ソルセル)」は、土地選定から設備導入、施工、アフター管理まで一貫してサポートしてくれる安心した会社です。

SOLSELでは、気軽に受講できる太陽光投資セミナー(参加費無料)を用意しており、気軽に太陽光投資について学べます。

まとめ

30代から資産運用するのにおすすめの運用方法や、資産運用を始める際の注意点などについて解説しました。

ライフイベントの集中する30代のうちから、しっかりポートフォリオを組んで資産運用を始めておけば、最低2,000万円と言われる老後資金の備えも安心です。

さらに詳しく知りたい場合には、興味を持った運用方法について、ブログや書籍などを読んで勉強してみると良いでしょう。

資産運用の種類や方法はさまざまありますが、時間を味方につける「長期投資」の有効性については、歴史が証明しています。資産形成や資産運用を始める時期が早ければ早いほど、複利効果をより長く享受できますので、30代から投資を始めれば2000万円や3000万円といった目標金額を無理なく貯めることが可能です。ローンを活用すれば、手元資金以上の投資も可能になるでしょう。必要に応じて専門家のアドバイスを受けながら、ご自身のライフスタイルに合う投資を長く続けることを目指しましょう。

水野総合FP事務所代表

「投資で育てるお金と豊かさ」をテーマに金融リテラシー啓蒙活動を行い、個別相談・執筆・記事監修・講師・取材協力などマルチに活躍する独立系ファイナンシャルプランナー。ライフプランや投資・資産運用、不動産・相続・資産承継などの幅広い相談に対応。大学、事業法人などで講師を務め、年間80回以上登壇。学校法人専門学校非常勤講師。

【保有資格】CFP®︎認定者|1級ファイナンシャル・プランニング技能士|宅地建物取引士|日本証券アナリスト協会検定会員補|証券外務員1種 他

【メディア掲載】毎日新聞|朝日新聞|中日新聞|東京新聞|朝日中高生新聞|物流産業新聞社|女性自身|プレジデントオンライン|日本FP協会 他多数

執筆者

ikebukuro

SNSでシェアする