国債とは?金利や利回り、メリット・デメリットをわかりやすく解説!

国債とは、国がお金を借りるために発行する証券のことです。国債は、国が一定期間後に元本と利息を返すという約束で、市場や個人に売られます。

国債は、国の財政を安定させるためや、社会的な事業に資金を提供するために発行されます。個人向け国債は、一般の人が購入できる国債の一種で、銀行や郵便局などで販売されています。

個人向け国債のメリットは、安全性が高く、税制上の優遇措置が受けられることで、デメリットは利回りが低く、売却する際に手数料がかかることです。

国債について知りたい方や、個人向け国債を購入したい方は、この記事を参考にしてください。

国債とは

国債とは、国が資金調達のために発行する有価証券で、日本国債とは日本国が発行する国債のことで、借り入れた資金を一定期間後に返済するという契約のもとで、投資家からお金を集めます。

国は、社会保障やインフラなどの公共事業に税収を使いますが、税収だけでは足りない場合があります。そのときに、国は国債を発行して資金を調達します。

投資家は、国の借金に応じて国債を買うことで、国にお金を貸すことになります。このように、「国債=国の借金」という考え方が一般的です。

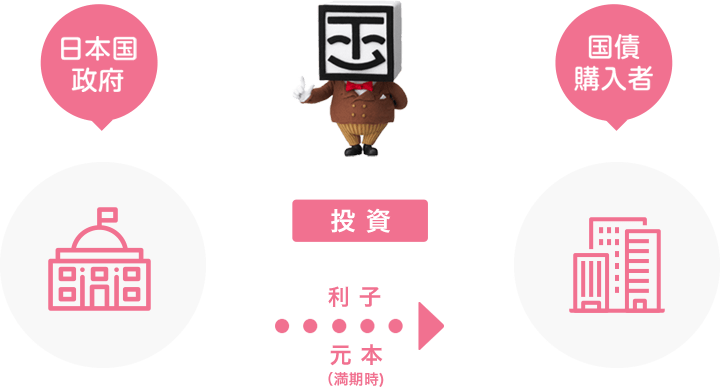

国債の仕組み

画像引用元:個人向け国債ってどんなもの?(財務省)

国債とは、国が財政赤字を埋めるために借り入れる資金のことで、国は国債を発行して市場に売り出し、投資家からお金を借ります。

そして、一定期間が経過したら、借りたお金に利息を上乗せして返済します。この期間は国債の種類によって異なりますが、一般の人が買える個人向け国債では、3年間、5年間、10年間です。

国債は以前は紙の形で発行されていましたが、2003年からはすべて電子化されました。これにより、国債の取引や管理が便利になりました。

電子化された国債は銀行や証券会社などの口座に記録されるので、いつでも取引残高報告書で確認できます。

国債の種類は6種類

国債にはいろいろな種類がありますが、その中でも個人で買えるのが「個人向け国債」です。

このほかにも、利率が固定されている固定利付国債や、市場の金利に応じて変わる変動利付国債などがあります。

それぞれの国債の特徴を次に説明します。

- 固定利付国債

- 変動利付国債

- 個人向け国債

- 新窓販国債

- 復興応援国債

- 物価連動国債

①固定利付国債

固定利付国債は、国が発行する借金の一種です。金利が最初から決まっていて、満期まで変わらない点が特徴で、国はこの借金を返すために、6か月に1回、金利分のお金を借りた人に支払います。

固定利付国債には、期間が長いものと短いものがあります。

期間が長いもの:2年から40年までの期間で返すもの

期間が短いもの:個人の人が買える3年や5年で返すもの

➁変動利付国債

変動利付国債とは、市場の金利の動きに応じて半年に一度利息が支払われる国債のことです。金利が上昇すれば利息も増え、金利が下降すれば利息も減ります。

このように、変動利付国債は固定金利利付国債と違って、金利の変動リスクを受け入れる代わりに、高い利息を期待できる可能性があるでしょう。

変動利付国債にはいくつかの種類があります。

例えば、満期15年で毎年金利が変わるタイプや、10年変動型の個人向け国債で10年ごとに金利が変わるタイプ、物価指数に連動して金利が変わるタイプなどが挙げられます。

➂個人向け国債

個人投資家のための国債としてあるのが、個人向け国債で、法人はこの国債を買えません。3年と5年の期間で固定金利が適用されるものと、10年の期間で変動金利が適用されるものがあります。

金利は期間によって異なりますが、最低でも0.05%は保証されています。この国債は1万円から購入でき、安全性も高いです。

④新窓販国債

新窓販国債は、新しい販売方法で発行される個人向けの国債で、個人のほかに、団体や法人も購入できます。

満期は10年で、最低5万円から買えます。以前は郵便局や金融機関で買えた国債が、新窓販国債になりました。売りたいときは金融機関に行って、そのときの市場価格で売ります。

市場価格が下がっていると、損をすることもありますので、気をつけてください。

⑤復興応援国債

復興応援国債は、東日本大震災の被災地の復旧支援を目的として発行された国債です。個人向けに販売された10年変動金利型の国債で、金利は0.05%の固定金利です。

2012年(平成24年)12月までに募集を終了しましたが、発行当時は0.05%の金利で復興事業に資金を提供していました。この国債を100万円以上保有している投資家には、3年後に「東日本大震災復興事業記念貨幣」がプレゼントされました。

この記念貨幣は平成27年度に発行されたもので、被災地の風景やシンボルがデザインされています。

⑥物価連動国債

物価の変化に合わせて額面が変動する国債とは、利率は一定ですが、物価の上昇や下降によって額面が調整される国債のことで、額面が変わると利払い額も変わります。

この国債の特徴はこの点にあります。

国債の金利と利回り

国債とは、国が資金を調達するために発行する債券のことです。国債にはさまざまな種類がありますが、ここでは5年固定というものを紹介します。

5年固定国債は、発行時に決められた利率が5年間変わらない国債です。例えば、100万円分の5年固定国債を買った場合、5年後には元金の100万円に加えて、利率0.05%による2,500円の利息をもらえます。

利回りとは、投資した金額に対する収益の割合です。例えば、100万円の5年固定国債を買って、5年後には元金100万円と利息2,500円の合計102,500円を受け取った場合、利回りは「(102,500円 – 100万円) ÷ 100万円 × 100」となり、2.5%となります。

利回りは、投資のパフォーマンスを判断する重要な指標です。利回りが高いほど、投資した金額が効率的に増えたことになります。

なお、利回りには税金がかかります。国債の利息は、源泉徴収されるため、確定申告をする必要はありません。

国債を購入するメリット

ここからは、個人向け国債を活用した場合のメリットを5つ紹介します。

- 元本割れのリスクが低い

- 少額から始められる

- 定期預金よりも金利が高い

- 毎月購入できる

- 有価証券として自由に譲渡や相続ができる

元本割れのリスクが低い

国債は国家が発行する金融商品で、他の金融商品と比べて非常に安全な投資先で、安全というのは、元本が減らないということを意味しています。元本とは、投資した金額のことです。

例えば、10万円の国債を買って、満期まで保有すれば、10万円以上のリターンが得られます。しかし、株式やFXなどの金融商品は価格が変動するため、元本が減る可能性があるでしょう。

例えば、10万円の株を買った後、株価が下がって9万円になってしまったら、元本が1万円減ってしまいます。国債も価格は変動しますが、その変動幅は株やFXよりもずっと小さく、国家が破綻しない限り、満期まで保有すれば元本が減ることはありません。

ただし、満期前に売却する場合は、価格変動によって元本が減るリスクがありますので、注意してください。

少額から投資ができる

国債は1万円から始められる投資で、毎月新しい商品が発行されます。他の投資方法では、利益を得るためには多額の資金が必要な場合が多いです。

例えば、株式やFXでは数十万円以上、不動産では数千万円以上の投資が必要です。しかし、国債なら少ない金額でも投資できるので、初めての方や少額投資をしたい方にもおすすめです。

定期預金よりも金利が高い

個人向け国債は、2021年6月現在、0.05%の金利で発行されています。これは、メガバンクの定期預金の金利が0.01%程度であることを考えると、非常に魅力的な数字です。

銀行に預けるよりも、国債を買う方が資産を有効に運用できると言えます。さらに、個人向け国債は、最低でも0.05%の金利が保障されているので、安心して投資できるというメリットもあります。

毎月購入できる

個人向け国債は毎月発行されるので、購入する際に長い時間を待つ必要はありません。発行月の前月に売り出されるので、希望する金額と期間を選択して申し込めます。

個人向け国債は安全で確実な金融商品です。

有価証券として自由に譲渡や相続ができる

個人向け国債は、有価証券としての性質を持ち、譲渡や相続ができます。譲渡や相続の最低単位は1万円で、保有者が亡くなった場合には相続人に口座を移すことができるのが特徴です。

ただし、個人向け国債という名の通り、譲渡や相続は個人同士でしか行えません。

国債を購入するデメリット

国債を購入するデメリットについて、以下の3点にまとめました。

- 途中解約の制約

- 途中解約する場合、中途換金調整額という手数料が発生する

- 他の投資よりも利回りが低い

途中解約が難しい

個人向け国債は1年経過しないと途中解約ができないため、必要に応じてすぐに現金化することはできません。この点には注意が必要です。

途中解約すると中途換金調整額がかかる

国債は1年経過すると途中で売却することができますが、その場合は「中途換金調整額」という手数料が発生します。この手数料は「直近2回の利払い額×0.79685」という計算式で求められ、受け取る利益を減らしてしまいます。

他の投資方法に比べて収益性は低い

国債は元本が保証されるので、安全な投資として人気です。でも、収益性は他の投資より低いです。たとえば、100万円の国債を買うと、国債の金利0.05%で1年間に500円(税引前)の利息しかもらえません。

一方、株式や投資信託などは、国債より高い利回りが期待できます。たとえば、株式の平均利回りは過去10年で約10%なので、国債は安全ですが、収益性は低いです。

リスクを取れる投資家なら、株式や投資信託の方がおすすめです。

国債購入がおすすめな人の特徴

個人向け国債のメリットを見てきましたが、個人向け国債に向いている人はどんな人でしょうか。

- 相続や贈与を考えている人

- 投資金額を小さくしたい人

- 安全性の高い商品で預金よりも利益を得たい人

相続や贈与を考えている人

国債の所有権は移転・相続できるのが利点です。国債とは、国が発行する有価証券であり、国債の所有者は国に対する債権者となるため、国債の所有者は自由に第三者に国債を売却できます。

さらに、国債の所有者が死亡した場合は、その国債は相続人に承継され、相続人の口座に振り替えられます。ただし、このような移転・相続は個人間でのみ認められています。

投資金額を小さくしたい人

個人向け国債などは、1万円から購入できる国債の一種です。これらの国債は、リスクが低いとされており、投資初心者の方にも適しています。

毎月発行されるため、定期的に積立投資を行うことが可能です。また、購入手数料がかからないので、コストパフォーマンスも高いです。

しかし、投資には必ずリスクが存在します。国債の価格や利回りは市場の状況によって変動しますので、購入する前には十分にリスクを理解しておく必要があります。

安全性の高い商品で預金よりも利益を得たい人

国債は定期預金よりも高い利回りをもたらすため、投資の選択肢として注目されています。定期預金の利回りは預金期間に応じて変わりますが、金利の上下に左右されやすく、国債のように安定性が高いとは言えません。

個人向け国債は最低0.05%の金利が確約されており、個人投資家にとってリスクが低いというメリットがあります。そのため、同じ金額を預金口座に残すよりも、国債に投資することで将来的な資産増加に寄与すると考えられます。

国債を購入する手順

国債の購入方法は、以下のようになります。

- 国債を取り扱っている近所の金融機関を探す

- 口座開設に必要な本人確認書類や印鑑を用意

- 金融機関で口座を開く

- 募集期間中に口座から国債を申し込む

①国債を取り扱っている近所の金融機関を探す

国債を購入するには、まず国債専用口座を開く必要があります。国債専用口座は、国債の取引が可能な金融機関で作ることができます。

国債専用口座の開設には、以下の書類が必要です。

- 本人確認書類(運転免許証、パスポート、マイナンバーカードなど)

- 口座振替のための銀行口座

国債専用口座の開設方法は、金融機関によって異なります。詳しくは、各金融機関に確認してください。

参考:財務省 新窓販国債の取扱金融機関はこちら

➁口座開設に必要な本人確認書類や印鑑を用意

口座開設には、本人であることを証明する書類(運転免許証や健康保険証など)、マイナンバー(個人番号)、印鑑などが必要です。

また、国債を購入する際には、購入金額、預金通帳、印鑑なども必要です。口座開設の詳細については、金融機関等にご確認ください。

➂近所の金融機関で口座を開く

振替国債の中には個人向け国債もありますが、これらの国債は金融機関で口座を作って管理しなければなりません。

口座の作成や管理には金融機関によって料金が発生することがありますので、ご確認ください。また、口座作成には時間が必要な場合もありますので、事前に金融機関に連絡ください。

④募集期間中に口座から国債を申し込む

国債を購入するには、以下の手順を踏みます。

- 国債の取引が可能な金融機関で、国債専用口座を開設する。

- 金融機関から、国債の募集情報が届いたら、募集期間内に申込みをする。

- 申込みが承認されると、国債が購入できる。

なお、国債の種類や募集期間は、金融機関によって異なります。詳細は、金融機関に直接お問い合わせください。

国債に関するよくある質問

最後に国債に関してよくある質問に回答していきます。

国債は固定金利と変動金利のどちらがおすすめ?

国債には固定金利と変動金利がありますが、どちらがおすすめかは人によって異なります。銀行の預金よりも上手に運用したいものの、安定した利回りを重視したいという人であれば固定金利がおすすめです。

また、将来金利が上昇することを期待してより大きなリターンを求めるのであれば、変動金利を選ぶのおすすめです。

どちらを選ぶにしても基本的には、満期まで保有するつもりで購入してください。

国債はいつでも購入できる?

国債は好きな時にいつでも購入できるわけではありません。毎月購入募集時期が設けられ、その期間内に購入することで翌月15日に発行される国債が購入できます。

もしも募集期間を逃してしまうと次の募集期間まで国際を購入することができないため、余裕をもってスケジュールを立てておくのがおすすめです。

国債は最低いくらから買える?

個人向け国債は額面1万円から1万円単位で購入可能です。一方、個人でも法人でも購入できる新窓販国債は額面5万円から5万円単位で購入できます。

個人向け国債には購入上限の金額はありませんが、新窓販国債については1つの銘柄につき1申し込みで3億円までの購入上限額が設定されています。

国債と社債の違いは?

国債はその名の通り国が発行元となる債券です。対して社債は民間企業が発行する債券となります。

どちらも大きな違いはありませんが、国債のほうが安全性が高く、逆に社債には一定のリスクはあるものの国債よりも利回りが高い場合が多いという特徴があります。

なお、民間企業が発行する株式も資金を集めるための手段ではありますが、返還義務や満期の概念がないため社債に比べて投資リスクが高いです。

国債を購入した後にクーリングオフはできる?

国債は1年以上の途中解約が制限されているだけでなく、クーリングオフ制度の対象にもなりません。そのため、一度購入してしまうと一定期間は保有し続ける必要があります。

購入前に種類や金利タイプ、利用する金融機関などはしっかりと決めたうえで購入しましょう。

まとめ

個人でも団体や法人でも国債を購入することができます。特に個人向け国債は、低価格で購入できる上に、元本が減る可能性がほとんどないので、安心して運用できます。

ただし、金利が低いのが欠点です。初めて投資をする方で、「安全第一で投資を始めたい」という方には、おすすめの金融商品です。

SOLACHIE presents

-

太陽光投資の「失敗確率を下げるノウハウ」を一冊の本に!無料の限定資料をプレゼント

-

投資スタートした場合の、実際の利回りシミュレーションをプレゼント

-

太陽光投資プラットフォーム「SOLSEL」非公開物件をご紹介