ロボアドバイザー(AI投資)はおすすめしない?特徴や投資信託との違いとは?

ロボアドバイザー(AI投資)とは、投資を行う方の希望に合わせて金融商品を選び、種類によっては運用までを行うサービスです。

投資初心者の方や、投資に使える時間がないという方から人気を集めていますが、多くのロボアドバイザーがあるためどれを利用すればいいのか、悩んでしまう人も少なくありません。

ロボアドバイザーを利用する際の注意点や、メリット・デメリットについて詳しくご紹介します。

ロボアドバイザー(AI投資)とは

ロボアドバイザー(AI投資)とは、コンピュータが投資する人の許容リスクや期待リターンなどに応じた投資方法を診断して、最適な運用プランを提案する便利なサービスです。

投資する商品選びはもちろんですが、投資リスクに配慮しながら実際に運用してくれるロボアドバイザーもあります。

ここでは「ロボアドバイザーの仕組み」と「ロボアドバイザーの種類」について、解説します。

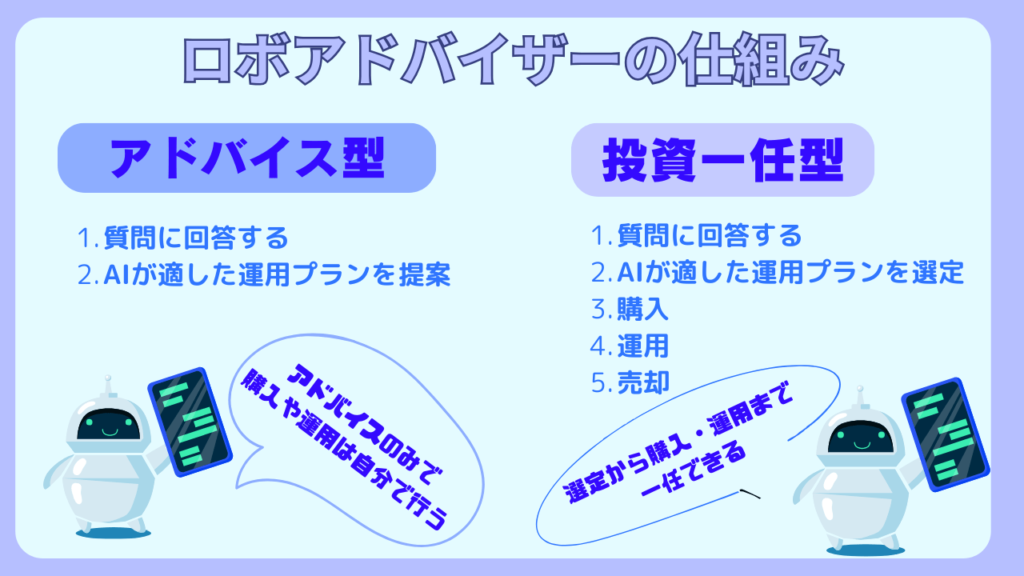

ロボアドバイザーの仕組み

ロボアドバイザーを利用する方は、はじめに資産運用の目的や期待するリターン、許容できるリスクの範囲などの質問に答えます。

ロボアドバイザーは質問の答えを参考に、客観的なアルゴリズムに従って最適なポートフォリオを提案するのです。

AI投資と呼ばれていますが、実際のところはリスクやリターン、相関性などの変数を利用した、シンプルなアルゴリズムを利用していると考えられます。

※ポートフォリオとは、金融商品の銘柄にどのくらいの割合で投資するかといった、投資の組み合わせのことです。

ロボアドバイザーの種類

ロボアドバイザーにポートフォリオを作成してもらった後は「アドバイス型」と「投資一任型」で、利用方法が異なります。

ここでは「アドバイス型」「投資一任型」それぞれの違いについて、見ていきましょう。

| アドバイス型 | 投資一任型 | |

| 購入 | × | 〇 |

| 売却 | × | 〇 |

| 運用 | × | 〇 |

| 手数料 | 無料 | 会社によるが1%程度 |

| リバランス | × | 〇 |

アドバイス型

アドバイス型は、資産の選択・運用の助言だけを行います。商品の発注やリバランスなど、実際の運用は行いません。そのため、資産の運用は利用者自身で行う必要があります。

投資の助言にとどまるため、投資一任型よりもコストを低くおさえられるのです。

アドバイス型ロボアドバイザーは投資に関するアドバイスをもとに、自分で判断したい方に向いているといえます。

※リバランスとは、複数の資産に分散して投資している場合に、資産を再配分することです。投資が長期にわたると、最初に決めた資産配分は変化していきます。そのため、定期的に資産配分を見直し、当初決めていた比率に修正する必要があるのです。

投資一任型

投資一任型は、利用する方に合わせ投資対象の選定や商品の発注、リバランスなどの投資運用全般を行います。

投資に関する知識が乏しくても投資の運用ができるので、投資初心者の強い味方になるでしょう。また、投資のすべてを行ってくれるので、忙しくて資産運用に時間を使えない方にも適したサービスといえます。

面倒な作業のほとんどを行ってくれる分、アドバイス型のロボアドバイザーよりも手数料がかかります。利用の際は手数料に見合ったリターンが期待できるか、十分考慮してください。

ロボアドバイザー(AI投資)の特徴・メリット

ロボアドバイザーは投資する方に代わって、商品選択や投資運用などさまざまなことを行ってくれます。しかし「具体的にどのようなメリットがあるかわからない」と迷っている方もいるでしょう。

ロボアドバイザーには、主に次の4つの特徴・メリットがあります。ロボアドバイザーの特徴・メリットを詳しく解説しますので、利用するかどうかの判断材料にしてください。

- 少額から投資が行える

- 長期的な分散投資ができる

- 投資に関する知識がなくても始められる

- 自分に合った商品を選んでもらえる

少額から投資が行える

ロボアドバイザーは、少額から投資ができます。

「投資は数十万以上の資金が必要」と、考えている方も多いでしょう。しかし、ロボアドバイザーの場合、投資の専門家ではなくAIが機械的に投資の助言や運用を行うため、最低投資額が安く済みます。

たとえばWealthNavi(ウェルスナビ)では、最低投資額は10万円です。また、THEO+docomoにいたっては、最低投資額1万円から始められるのです。

長期的な分散投資ができる

資産の長期運用は、ロボアドバイザーの得意とするところです。

投資の基本は、分散投資です。市場や資産時期など、分散できるものは分散した方が、リスクを低くできます

ロボアドバイザーは、長期分散積立型の商品を多く用意しています。長期間にわたり地域や時間を分散して積立するため、リスクをおさえてリターンを得られる可能性が高まります。

投資に関する知識がなくても始められる

ロボアドバイザーを通して投資する場合、投資に関する経験や知識がなくても問題ありません。

とくに投資一任型は商品選びや資産の運用、リバランスなどをしてくれます。そのため、投資に関して、あれこれ学ぶ必要はないのです。

投資は長期分散投資がいいとはいえ、経験や知識がないとどのように運用していいかわからないものです。また、多少の経験があったとしても、相場状況や資産の特質を踏まえて商品を選択するのは難しいでしょう。

しかしロボアドバイザーは、商品の選定や運用をすべて行ってくれます。運用中も相場状況のチェックや分析を定期的に行うので、頼もしい存在でしょう。

自分に合った商品を選んでもらえる

ロボアドバイザーは機械的に決まった商品を勧めるのではなく、投資する方の運用スタイルに合わせた商品を提案し、ポートフォリオを作成してくれます。

資産運用では、投資銘柄の選択が重要です。「リスクをおさえるのか、リターンを重視するか」で、選ぶべき銘柄が変わります。

そのため選択には地域性や銘柄の特性、その後の価格予想など情報の収集や分析が必要になるでしょう。

とはいえ、投資初心者にとって情報の収集や分析などは、非常にハードルが高く感じるでしょう。その点ロボアドバイザーは質問に答えるだけで、運用スタイルに合った希望の商品を見つけてくれるので安心です。

ロボアドバイザー(AI投資)の注意点

ロボアドバイザーを利用するにあたっては、いくつか注意しなければならないことがあります。利用した後に「考えていたのと違っていた」と後悔しないように、以下で解説する4つの注意点を頭に入れておきましょう。

- 元本保証がない

- 投資一任型は手数料が割高になる

- NISAに対応している証券会社が少ない

- 短期間で大きな利益を出すことはできない

元本保証がない

元本保証は、ロボアドバイザーにはありません。そのため相場状況によっては、元本割れの可能性があります。

たとえば長期投資の場合、短期的には含み損がでる可能性もあります。そしてその時点で解約してしまうと、元本割れになってしまうでしょう。

ロボアドバイザーは、利用する方の希望に合わせたポートフォリオを提案しますが、資産を守るわけではありません。長期の資産運用では、短期的に元本割れの状態になることも踏まえた対応が必要です。

投資一任型は手数料が割高になる

投資一任型の手数料は、アドバイス型と比較すると約1%と高めです。

投資一任型は、商品の注文や運用、リバランスを行ってくれるため、サービス利用手数料や運用手数料、信託報酬がかかってくるのです。

投資一任型を考える場合、手数料のコストと利益のバランスを考える必要があるでしょう。

対してアドバイス型は、投資信託の信託報酬はかかりますが運用手数料はかかりません。手数料が気になる方は、アドバイス型からある程度アドバイスをもらい、運用は自分で行うのも1つの選択でしょう。

NISAに対応している証券会社が少ない

利益が非課税となるNISA口座ですが、NISAに対応しているロボアドバイザーは、WealthNavi(ウェルスナビ)など数社に限られます。

また、すでにNISA口座をほかの証券会社で開設している場合は、金融機関の変更手続きが必要です。

以下に、NISAに対応している証券会社の一覧を掲載します。

| 種類 | 手数料(税込) | 最低投資額 | |

| WealthNavi(ウェルスナビ) | 投資一任型 | 年率1.1%(~3,000万円) 年率0.55%(3,000万円以~) |

1万円 |

| SUSTEN(サステン) | 投資一任型 | 利益に対し税込1.1/6~1.1/9 | 1万円 |

| 投信工房 | アドバイス型 | 年率0.37% | 100円 |

短期間で大きな利益を出すことはできない

ロボアドバイザーは、10年以上の長期投資を前提としています。数か月単位の短い期間で、リターンを得ることを想定してません。

株式投資やFXなどのような短い期間で大きな利益を望んでいる方には、おすすめできません。

ロボアドバイザー(AI投資)を選ぶ際のポイント

「ロボアドバイザーを利用したい」と思っても、どこを見て選んでいいのか迷う方も多いでしょう。

ロボアドバイザーを選ぶ際は、次の4つのポイントが重要です。重要ポイントの解説をよく読み、自分に合ったロボアドバイザーを見つけてください。

- アドバイス型と投資一任型のどちらかで選ぶ

- 運用にかかる手数料で選ぶ

- 最低投資金額で選ぶ

- 自動積立機能があるかで選ぶ

アドバイス型と投資一任型のどちらかで選ぶ

ロボアドバイザーは大きく分けて、アドバイス型と投資一任型の2つがあります。それぞれの特徴を知って、自分の投資スタイルにあった方を選びましょう。

投資一任型は商品の選択や運用、リバランスなどほとんどの運用をロボアドバイザーに一任します。

アドバイス型は、利用する方にふさわしいポートフォリオを提案しますが、運用は利用される方自身で行います。

投資に関して知識がなく自信のない方は、投資一任型がいいでしょう。

一方で投資にある程度の知識がある方や自分でやってみたい方は、アドバイス型が相応しいといえます。

運用にかかる手数料で選ぶ

投資一任型ロボアドバイザーの運用手数料は、約1%です。商品の選択から購入、運用を行うため、手数料が高めに設定されるのは当然でしょう。

手数料がかかるとはいえ、投資を始めたばかりで知識の乏しい方や忙しくて投資運用の時間が取れない方には、投資一任型ロボアドバイザーを検討する価値があります。

ただし、利益が手数料で消えてしまうのなら、元も子もありません。手数料と利益のバランスを考えて、利用を検討してください。

以下に、主なロボアドバイザーの手数料を掲載します。

| サービス名 | 利用手数料(税込・年率) |

| WealthNavi(ウェルスナビ) | 0.99%~1.10%程度 (3,000万円を超える部分については、0.55%) ※ETF保有コスト(年率0.08%~0.13%)が発生します |

| THEO+docomo | 最大1.10% |

| 楽ラップ | ・0.715%(固定報酬型) ・0.605%+運用益の5.5%(成功報酬併用型) |

| ON COMPASS(オンコンパス) | 1.0075% |

| ダイワファンドラップオンライン | 1.10%程度 |

手数料が高いと感じるのなら、アドバイス型で助言を受けて運用は自分で行う方法も考えてみましょう。

最低投資金額で選ぶ

ロボアドバイザーは最低投資額が設定されていますが、種類によって設定されている最低投資金額が違います。

最低投資金額とは、最低限入金する必要がある金額です。最低投資金額以上の入金をしないと、ロボアドバイザーを利用できません。

助言型ロボアドバイザーには最低投資額が100円から始められるものもあり、高くても1万円です。対して一任型ロボアドバイザーの最低投資金額は、1万円から10万円です。

あなたの投資資金に合わせて、どのロボアドバイザーにするのか選択しましょう。

以下に、主なロボアドバイザーの最低投資金額を掲載します。

| サービス名 | 種類 | 最低投資金額 |

| WealthNavi(ウェルスナビ) | 一任型 | 1万円 |

| THEO+docomo | 一任型 | 1万円 |

| 楽ラップ | 一任型 | 1万円 |

| 投信工房 | アドバイス型 | 100円 |

| マネックスアドバイザー | アドバイス型 | 5万円 |

自動積立機能があるかで選ぶ

長期運用をする場合、自動積立機能のあるロボアドバイザーが便利です。

自動積立機能は、毎月指定した日に指定した金額を積立する機能です。

自動積立機能を利用すると毎月の入金忘れを防ぐだけでなく、毎月一定の額を積み立てるので、高値で購入するリスクの分散効果が期待できます。

ロボアドバイザー(AI投資)と投資信託の違いを比較

ロボアドバイザーは、分散投資できるのが魅力です。また投資信託もロボアドバイザーと同様に、分散投資が可能です。そのため、どちらに投資すべきか迷う方も多いでしょう。

ロボアドバイザーと投資信託の違いは、以下の表を参考にしてください。

| 最低投資額 | およそ1万円以上 | 100円/月 |

| 手数料 | およそ1% | 0.3%以下もあり |

| リスク | リスクの許容範囲を自分で設定。 | 自分自身で、リスクに応じた商品を選択する。 |

| 投資タイプ | アドバイス型 一任型 |

インデックス型 アクティブ型 |

| リバランス | リバランスも一任可能 | 自分でリバランスする |

投資信託は、ファンドマネージャーが投資信託の運用方針に基づいて分散投資を行います。プロに運用を任せるため、信託報酬が発生します。

また、自分がどれだけのリスクを負えるか判断し、リスク許容度に近い商品を自分で選択しなければなりません。

対してロボアドバイザーは、利用する方の意向に沿ってポートフォリオを提案します。一任型の場合は商品の購入から運用までを行ってくれるので、初心者も安心でしょう。

信託報酬は発生しませんが、利用手数料が必要となります。

以上の違いを踏まえて「ロボアドバイザー(AI投資)がおすすめの人の特徴」と「投資信託がおすすめな人の特徴」を解説します。

ロボアドバイザー(AI投資)がおすすめな人の特徴

ロボアドバイザーは、以下の特徴にあてはまる人におすすめです。

- 投資を始めたばかりの人

- 忙しくて投資の運用時間が無い人

ロボアドバイザーはあなたに適した商品を選択し、希望に沿った運用もしてくれます。

そのため投資を始めたばかりで、投資に関する知識に乏しい方にお勧めです。また、忙しくて投資にあてる時間が作れない人にも、ピッタリでしょう。

ロボアドバイザーは、投資信託よりも多くのことを一任できます。定期的な確認は必要ですが、資金を預ければほとんどほったらかしで運用できるのです。

長期投資の場合、時間が経つとポートフォリオのバランスが崩れるものです。しかしロボアドバイザーなら、自動でポートフォリオを適切な割合に調整してくれます。

ロボアドバイザーは、知識が乏しい方や運用する暇がない方におすすめです。

投資信託がおすすめな人の特徴

投資信託の場合、自分自身である程度管理する必要があります。

商品の選択やポートフォリオのリバランスを自分自身で行わなければならず、その商品の特性についてある程度の知識が求められるでしょう。

複数銘柄を長期運用する場合、それぞれの銘柄で成績が違ってきます。そのため、売買の判断や運用額の変更などを検討しなければなりません。

投資信託は投資の管理や運用を、自分自身でできる人に向いています。

おすすめのロボアドバイザーは?

ロボアドバイザーは、投資を始めたばかりの方や忙しくて投資にあてる時間がない人の強い味方になりますが、どれを選んでいいのか迷ってしまいます。

ここでは、おすすめのロボアドバイザーを3つ取り上げ、詳しく解説します。

- WealthNavi(ウェルスナビ)

- THEO+docomo

- 楽ラップ

WealthNavi(ウェルスナビ)

| 運用タイプ | 一任型 |

| 最低投資金額 | 1万円 |

| 運用手数料 | 1.1% |

| 投資対象 | ETF |

| 利回り | 4.72%~9.31% |

| その他 | ・一般NISA対応 ・税負担最適化機能 |

WealthNavi(ウェルスナビ)は、ロボアドアドバイザーの中で預かり資産、運用者数が国内ナンバー1です。

つみたてNISAは使えませんが、一般NISAが使えるのも大きなポイントでしょう。

世界基準の運用アルゴリズムを採用しているため、投資経験がない人でも高水準の資産運用が期待できます。

2016年のサービス開始以来、好調な運用実績を続けているのも魅力です。サービス開始時に初期投資100万円、毎月3万円を積み立てていた場合、累積原本が376万円なのに対して資産は1.6倍の603万円(リスク許容度を3に設定)になっていました。

またWealthNavi(ウェルスナビ)では、税金を自動的に最適化するDeTAXシステムを備えています。

DeTAXは利益にかかる税金が一定以上になった場合、利益と含み損を相殺させて税金の負担を軽くしてくれるシステムです。ややこしい税金処理を行ってくれるのは、投資初心者には嬉しいポイントでしょう。

THEO+docomo

| 運用タイプ | 一任型 |

| 最低投資金額 | 1万円 |

| 運用手数料 | 1.1% |

| 投資対象 | ETF |

| 利回り | 2.59%~8.59% |

| その他 | ・dポイント対応 ・税負担最適化機能 |

THEO+docomoは証券業務をSMBC日興証券が行い、運用は株式会社お金のデザインが運営する「TEHO」が行うロボアドバイザーです。

12万人がTHEO+docomoで運用しており、総運用額は1,900億円にのぼります。

また、運用資産額に合わせてdポイントが貯まるのも、魅力の1つです。ドコモ回線契約者ならdポイントが1.5倍貯まり、さらにdカード積立ならダブルでポイントが貯まります。

貯まったdポイントは資産運用に使えるのも、大きなメリットでしょう。

運用実績について、TEHOの6周年記念サイトによると全231種類あるポートフォリオの中で94%が累計リターン20%以上(最小16.76%、最大63.92%)と報告されています。

累計リターン20%以上は、非常に優秀な成績といえるでしょう。

楽ラップ

| 運用タイプ | 一任型 |

| 最低投資金額 | 1万円 |

| 運用手数料 | 選択型 |

| 投資対象 | 国内投資信託 |

| 利回り | 3.86%~8.59% |

| その他 | 下落軽減機能 |

楽ラップは、1万円から始められる楽天証券のロボアドバイザーです。

楽ラップでは、手数料が「固定報酬型」「成功報酬併用型」の2つから選べるのが特徴でしょう。

固定報酬型では、最大0.715%が手数料です。ほかのロボアドバイザーが1%程なので、低くおさえられているといえるでしょう。

成功報酬併用型の手数料は、固定報酬(最大0.605%)と運用益5.5%の成功報酬を合わせた額です。

どちらの手数料を選択するか迷うところですが、年間の収益率が2%を超えると固定報酬型がお得になるようです。

また、下落ショック軽減機能(DRC機能)があるのもユニークな点でしょう。

DEC機能は市場の値動きが大きく動く状況が続いた場合、株式投資の比率を下げて債券配分を増やします。運用期間中の価格変動を軽減し、資産の大幅下落を防いでくれるため安心して投資を行えます。

ロボアドバイザー(AI投資)に関するFAQ

ここでは解説しきれなかった以下の2つの疑問を、FAQ形式でお答えします。

ロボアドバイザーはやめとけって噂は本当?

「ロボアドバイザーはやめとけ」と、否定する人がいます。その理由は、主に以下の3つです。

- 手数料が投資信託より高い

- ポートフォリオを自分で決められない

- 投資の知識が身につかない

以上の理由に共感できる方は、ロボアドバイザーに向いていません。

しかし「自分に適した銘柄の選び方がわからない。運用の仕方も不安」と心配されているなら、ロボアドバイザーの選択も考えましょう。

ロボアドバイザーを始めるには口座開設が必要?

ロボアドバイザーを利用するためには、口座を開設しなければいけません。

口座開設に必要なメールアドレスの登録や本人確認書類の提出などは、すべてオンラインで行えます。

まとめ

ロボアドバイザーは、簡単な質問に答えるだけであなたに合ったポートフォリオを作成し、運用まで行ってくれます。

そのため、投資に慣れていない方や、忙しくて資産の運用に時間をあてられない方におすすめです。

ただし、ロボアドバイザーは元本保証がなく、手数料も高めに設定されています。また、長期の運用を前提としているため、短期間に利益を出したい方にも向いていません。

しかし、多少手数料が高くても、人によってはそれ以上の価値があるでしょう。メリット・デメリットは人それぞれです。ロボアドバイザーがあなたの投資スタイルに合うか、検討してみましょう。

SOLACHIE presents

-

太陽光投資の「失敗確率を下げるノウハウ」を一冊の本に!無料の限定資料をプレゼント

-

投資スタートした場合の、実際の利回りシミュレーションをプレゼント

-

太陽光投資プラットフォーム「SOLSEL」非公開物件をご紹介