個人年金保険とは?保険料控除が受けられるけどおすすめしないって本当?

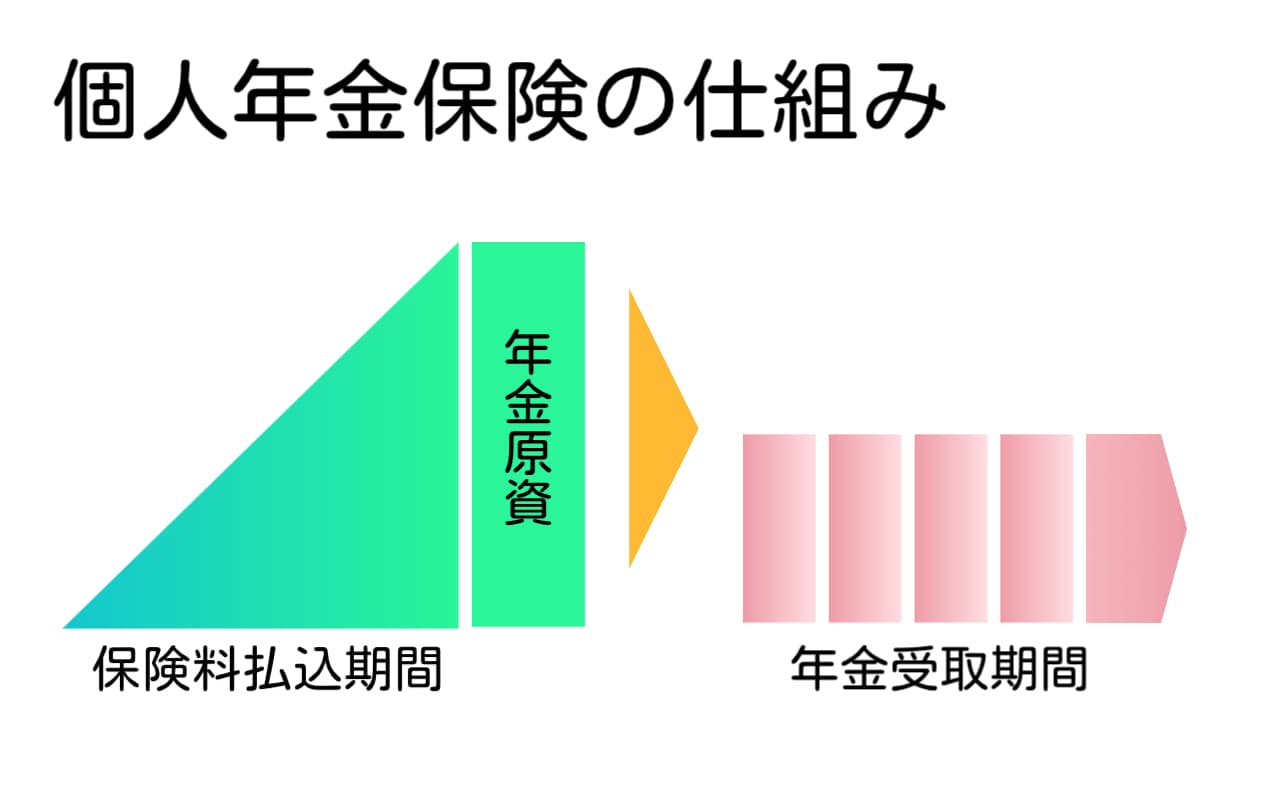

個人年金保険とは公的年金に上乗せする目的の私的年金で、加入義務はなく自身で準備する保険です。

契約者は公的年金と同様に毎月保険料を一定の年齢まで払い込むことで、毎年一定の年金を受け取れるという貯蓄型の保険です。

老後のお金について不安を持つ人は少なくありません。

金融審議会のレポートがきっかけとなった、年金だけでは老後2,000万円不足するという、いわゆる「老後2,000万円問題」が2019年に大きな話題となりました。

老後の資金として、公的年金や退職金もありますが、それだけでは豊かな老後生活を送れないかもしれません。

老後に快適な生活を送るためにも、個人年金保険に加入して老後のための資金を強制的に確保しておくことが大事です。

個人年金保険とは

個人年金保険は、個人が自身の老後や将来の生活に備えるために、保険会社から提供される商品の一つです。

この保険に加入することで、定年退職後や年金受給開始時に一定の収入を確保することができる保険です。

公的年金や退職金だけでは不足してしまう生活資金の確保のために、個人年金保険の選択肢があります。

公的年金の上乗せという位置づけで、保険会社から毎月年金を受け取ることができます。

被保険者は毎月保険料を一定の年齢まで払い込むことで、将来受け取れる年金額を公的年金に上乗せして確保できる仕組みです。

公的年金や退職金だけでは老後の生活に不安を感じる人が多く、自身で老後の資金を確保するために個人年金保険に加入する人が増えています。

また、年金の受け取り方法は選択可能で、終身年金であれば一生涯に渡って年金を受け取れます。

「定額個人年金保険」であれば、将来受け取れる金額が確定しているため、計画的に老後の資金を貯めることも可能です。

保険料は国債等で運用されるため、実際に払い込んだ保険料総額よりも年金受取額総額の方が多くなります。

太陽光投資は、

・安定した収入が欲しい人

・第2の年金を作りたい人

・NISAやiDeCoなどの投資経験者

・貯金額100万円〜300万円程度の方

・不動産投資経験者

が始めている投資方法です!

国が定めた制度のもと運用するので、リスクが少ない投資方法で知る人ぞ知る投資として注目されています、

今ならセミナー参加もしくは個別相談参加で、太陽光投資を始めた場合にどのくらいの利益を得られるかのシミュレーションが無料でもらえます!

\完全無料/

▶︎▶︎太陽光投資セミナー詳細◀︎◀︎

個人年金保険のメリット・デメリットを解説

ここからは、個人年金保険のメリット・デメリットをそれぞれ解説します。

個人年金保険の加入を考えている人や、少しでも興味がある人は契約する前にメリットとデメリットを把握しておきましょう。

個人年金保険のメリット

- 老後の経済的安定

- 個人年金保険料控除が受けられる

- 健康状態に不安があっても加入しやすい

- 個人のニーズやライフプランに合わせてプランをカスタマイズできる

個人年金保険には、このようなメリットがあります。

個人年金保険は、契約後は原則年金受取年齢まで引き出すことはできません。

つまり、半強制的に将来の生活資金を貯められるということです。

老後のために貯金を考えていても、ついつい貯金を切り崩してしまったり、日々の生活のために使ってしまうこともあるでしょう。

あらかじめ老後の資金を先取りして、残ったお金でやり取りをすることで、確実に老後の資金を用意できるのです。

定年退職後や年金受給開始時に一定の収入が確保されるため、生活の安定に役立ちます。

また、個人年金保険は生命保険控除の対象です。

個人年金保険の保険料の額に応じて、一定の所得控除の対象となります。

通常の死亡保険などの一般生命保険料控除とは別枠で活用できるのはメリットです。

老後の資金を準備しながら、所得税や住民税の負担が軽減できるのもメリットと言えるでしょう。

個人年金保険のデメリット

- インフレに弱い

- 途中解約すると元本割れになる

個人年金保険には、このようなデメリットがあります。

受け取れる年金額が決まっている商品だと、保険料払込期間中にインフレが起きた時に年金として受け取れるお金の価値も目減りしてしまいます。

株式や不動産のようにインフレに強くないのが個人年金保険のデメリットです。

また、保険料払込期間に解約してしまうと、解約返戻金は払込保険料の総額よりも下回ることがあります。

したがって、損失を被るリスクも存在します。

個人年金保険は商品ごとに違いがあるため、契約内容をよく理解し、自分のライフプランに適した保険商品を選ぶことが重要です。

保険会社の担当者やファイナンシャルプランナーと相談しながら、慎重に判断することが大切です。

【タイプ別】個人年金保険の種類

老後の生活費確保のための個人年金保険ですが、さまざま種類があります。

ここからは、タイプ別に個人年金保険の種類について解説します。

①将来の受取額

| 定額年金 | 変額年金 | |

| 運用利率 | 一定 | 変動 |

| 元本保証 | あり | なし |

| 運用者 | 保険会社 | 契約者 |

| リスク負担 | 保険会社 | 契約者 |

| インフレ対応 | 難しい | 可能 |

個人年金保険は、将来の受取額によってもタイプが異なります。

- 定額個人年金保険

- 変額個人年金保険

定額個人年金保険

定額個人年金保険は個人年金の一種で、特定の期間にわたって一定の保険料を支払い、将来一定期間にわたって一定の給付を受ける制度です。

具体的には保険契約を結んだ後、毎年定められた保険料を支払い、一定の年齢(例えば60歳や65歳など)に達すると年金の給付が始まります。

契約した時に将来の受取額が確定するので、安心感があります。

計画的かつ安全に老後資金を確保したい人におすすめです。

ですが、契約した時期によっては低い利率になってしまうこともあります。

利率は商品によっても異なるので、よく検討してください。

変額個人年金保険

変額個人年金保険は、運用実績に応じて将来受け取れる年金額が変動する個人年金保険です。

定額個人年金保険は将来的に一定の年金を受け取れますが、変額個人年金保険はそれ以上に年金額を増やせる可能性があります。

個人が自ら投資先を選択するため、選択した資産の運用成績によって受給する年金額が変動します。

市場の好況時には高いリターンを得ることが期待できます。

老後のためになるべく多くの資金を確保したいなら、変額個人年金保険がおすすめです。

払込保険料よりも年金額が増えることに期待できますが、払込保険料を下回るリスクもあります。

②運用方法

| 円建て | 外貨建て | |

| 運用通貨 | 円 | 米ドル 豪ドル等 |

| 為替変動 リスク |

◎ なし |

△ あり |

| 元本割れ リスク |

〇 低い |

△ 高い |

| 金利 | △ 低い |

◎ 高い |

| 為替手数料 | ◎ なし |

△ あり |

個人年金保険には、以下2つの運用方法があります。

- 円建て

- 外貨建て

円建て保険が一般的でしたが、近年外貨建て保険に加入する人が増えています。

円建て

円建て運用は保険料の支払いや年金の受取が「円」で行われます。

具体的には、個人が保険会社と契約を結ぶ際に、支払う保険料や将来の受け取る年金給付が日本円で行われるタイプの個人年金保険を指します。

円建て運用では、為替レートの変動によって元本割れする心配はありません。

一般的に受け取れる年金額をあらかじめ把握できる点や、払い込む保険料が毎月一定であることがメリットです。

ですが外貨建ての方が金利が高い傾向にあり、円建て運用はやや魅力に欠けると言えます。

日本は国債の金利が非常に低いため、外貨建ての方が資金確保の効率は良いと言われています。

外貨建て

外貨建ての商品は金利が高いものが多く、その分、魅力的な商品が多いです。

また、受取額を日本円と外貨で同額で設定した場合、円建てよりも外貨建ての方が毎月の保険料が安くなるというメリットがあります。

個人年金保険は長期的に運用する商品なので、金利差によって受取額が大きく変わります。

外貨建ての個人年金保険では保険料の支払いや受給額の計算が外貨で行われるため、外国為替レートの変動によって支払額や受給額が変動します。

つまり、日本円から外貨への為替変動により、支払額や受給額が影響を受けるリスクが存在するということです。

また、為替手数料の費用を負担する必要もあるので、覚えておきましょう。

③受取期間

個人年金保険には、年金の受け取り期間によって被保険者の生死にかかわらず年金を受け取れる「確定年金」、被保険者が生存している場合、一定期間受け取れる「有期年金」、被保険者が生存している限り(亡くなるまで)毎月年金が支払われる「終身年金」などの種類があります。

年金の受取タイプ、受取期間はあらかじめ契約者が選ぶことができます。

また、保険会社によって提供される保険商品の選択肢も異なるため、専門家やファイナンシャルプランナーと相談しながら適切な個人年金保険を選ぶことがおすすめです。

④払い込み方法

個人年金保険の払い込み方法は、月払い、半年払い、年払いなどの分割払いと、全額一括で払い込む一時払いがあります。

一般的には、月払い、半年払い、年払いなどの分割払いで保険料を支払うことが多いです。

月払いよりも、半年払い、年払いの方が払込総額が少なくなるので、お得です。

保険料を節約したいなら、できるだけまとめて払い込みをするようにしましょう。

毎回支払時の負担は大きくても、トータルでみると保険料を抑えられます。

太陽光投資は、

・安定した収入が欲しい人

・第2の年金を作りたい人

・NISAやiDeCoなどの投資経験者

・貯金額100万円〜300万円程度の方

・不動産投資経験者

が始めている投資方法です!

国が定めた制度のもと運用するので、リスクが少ない投資方法で知る人ぞ知る投資として注目されています、

今ならセミナー参加もしくは個別相談参加で、太陽光投資を始めた場合にどのくらいの利益を得られるかのシミュレーションが無料でもらえます!

\完全無料/

▶︎▶︎太陽光投資セミナー詳細◀︎◀︎

個人年金保険の選び方

ここからは、個人年金保険の選び方について解説します。

個人年金保険は、加入する商品によっても内容が異なるので、自身に合った最適な保険を選ぶことが大事です。

ここで紹介する選び方のコツを参考に、無料相談ができるプロに相談するのもおすすめです。

- 老後にいくら必要なのかで選ぶ

- 保険料を月々いくら支払えるかで選ぶ

- いつどんなふうに受け取れるかで選ぶ

老後にいくら必要なのかで選ぶ

先に紹介した老後2,000万円問題では、一般的な家庭の場合、年金だけでは老後に毎月5.5万円が不足し、30年間にすると約2,000万円不足すると言われ、話題になりました。

老後に必要な生活費は、夫婦2人で月額平均22万円、ゆとりのある生活を送るためには月額平均36万円ほど必要と言われています。

老後に必要な金額は、各世帯のライフスタイルによって異なるため、必要に応じて適切な金額を計画的に準備することが必要です。

持ち家でローンの支払いが終わっている場合は住宅ローンの支払いはありませんが、賃貸の場合は毎月家賃の支払いが発生します。

2,000万円準備すればゆとりのある生活を送れるというわけでもありません。

そのため、老後にいくら必要なのか?ということを踏まえ、個人年金保険を選ぶことも大事です。

保険料を月々いくら支払えるかで選ぶ

個人年金保険を選ぶ時は、保険料を月々いくら支払えるかで選ぶことも大事です。

老後のために十分な資金を確保できる商品はたくさんありますが、年金額によっても毎月の保険料が変わります。

老後の資金確保のために、毎月多額の保険料を支払っていては目先の生活が厳しくなるおそれもあります。

個人年金保険は途中で解約すると払込保険料を下回ることが多いので、負担のない範囲内で保険料を設定することが大事です。

生活保険文化センターによる全国実態調査によると、個人年金保険の支払い保険料は年間で平均20.1万円です。

月額では約1万6,750円ほどの計算になります。

いつどのように受け取れるかで選ぶ

個人年金保険は、いつ・どのように受け取るかで選ぶことも大事です。

保険の商品によっても異なりますが、一般的には何歳から受け取るかを選択肢の中から選べます。

ほとんどの商品では60歳、もしくは65歳を給付開始年齢となっています。

なお、個人年金の受け取り期間を変更することは可能です。

遅らせられる期間は保険商品によっても異なりますが、期間を変更したとしても保険料の支払い期間は変わりません。

よく考えたうえで、受取期間や受取方法を選びましょう。

個人年金保険に関するFAQ

最後に、個人年金の保険に関するよくある質問にまとめて回答していきます。

次のような質問に回答していきますので、参考にしてください。

- 個人年金保険が「おすすめしない」と言われる理由は?

- 最大いくらまで保険料控除でお金が戻る?

- 年末調整や確定申告は必要?

個人年金保険が「おすすめしない」と言われる理由は?

個人年金保険が「おすすめしない」と言われる理由はいくつかありますが、一番は「途中解約すると解約返戻金が払込保険料を下回る」点です。

個人年金保険は老後の資金確保のために加入する保険です。

ですので、契約から短期間で解約してしまうと、払い込んだ保険料の大部分が戻ってこない可能性が高いです。

そのため、長期間継続契約ができないなら、個人年金保険の加入はおすすめできません。

他にも、「インフレによりお金の価値が下がる場合がある」「保険会社破綻のリスク」などの理由から、”おすすめしない”と言われることが多いです。

最大いくらまで保険料控除でお金が戻る?

個人年金保険料控除の適用額は、1年間に払い込んだ保険料総額によっても上限が異なります。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 保険料 | 控除金額 | 保険料 | 控除金額 |

| 2万円 以下 |

保険料全額 | 1万2千円 以下 |

保険料全額 |

| 2万円超 | (保険料×1/2) +1万円 |

1万2千円超 | (保険料×1/2) +6千円 |

| 4万円 以下 |

3万2千円 以下 |

||

| 4万円超 | (保険料×1/4) +2万円 |

3万2千円超 | (保険料×1/4) +1万4千円 |

| 8万円 以下 |

5万6千円 以下 |

||

| 8万円超 | 一律4万円 | 5万6千円超 | 一律2万8千円 |

所得税の個人年金保険料控除の上限は4万円、住民税の個人年金保険料控除の上限は2万8,000円です。

年末調整や確定申告は必要?

個人年金保険は、個人年金保険料控除の対象になるので、年末調整や確定申告は必要です。

太陽光投資は、

・安定した収入が欲しい人

・第2の年金を作りたい人

・NISAやiDeCoなどの投資経験者

・貯金額100万円〜300万円程度の方

・不動産投資経験者

が始めている投資方法です!

国が定めた制度のもと運用するので、リスクが少ない投資方法で知る人ぞ知る投資として注目されています、

今ならセミナー参加もしくは個別相談参加で、太陽光投資を始めた場合にどのくらいの利益を得られるかのシミュレーションが無料でもらえます!

\完全無料/

▶︎▶︎太陽光投資セミナー詳細◀︎◀︎

まとめ

個人年金保険は、公的年金にプラスして老後に受け取れる年金を自身で準備できる保険です。

老後の生活に不安を感じている人は少なくありません。

健康でバリバリ働けるうちに老後の資金についてしっかりと考えて、早い段階から準備しておくことが大事です。

20代など若いうちに加入すれば、毎回の保険料を抑えることができ、生命保険料控除も上手に活用できます。

個人年金保険が絶対に必要というわけではないですが、老後資金の準備についてしっかり考えておきましょう。

長引く超低金利の影響もあり、個人年金保険で老後資金を準備する優位性はやや低下しています。保険料の一定額が所得控除となりますが、その点では全額所得控除の対象となるiDeCo(個人型確定拠出年金)の方が有利です。ただ、外貨建てはじめ、魅力的な年金商品もあります。個人年金も老後資金の1つの選択肢として、

内山FP総合事務所株式会社 代表取締役

ファイナンシャル・プランナー(1級FP技能士、CFP®)

MBA(九州大学大学院経済学府 経営修士課程修了)

九州共立大学経済学部非常勤講師

1978年生まれ。証券会社の本社部門に勤務後、2006年に独立。金融リテラシーを高めることがFPの役割だと感じ、FP相談やセミナーなどの活動を行っている。また動画チャンネル「FPお金レッスン」では投資初心者向け、FP学習者向けのコンテンツを提供中。主な著書に「駆け出しFPの事件簿」(きんざい)、「お金の使い方テク」(朝日新聞出版)がある。

SOLACHIE presents

-

太陽光投資の「失敗確率を下げるノウハウ」を一冊の本に!無料の限定資料をプレゼント

-

投資スタートした場合の、実際の利回りシミュレーションをプレゼント

-

太陽光投資プラットフォーム「SOLSEL」非公開物件をご紹介