20代におすすめの資産運用紹介!初心者でも失敗しない投資手法や注意点とは

- 公開日:2026.06.18

- 更新日:2026.06.18

20代の若いうちから資産運用について考えておけば、投資への理解や知見が高まり、将来的にお金の余裕が生まれます。

「資産形成」と聞くと難しいイメージを持ったり、「お金に余裕がある人がするもの」と間違ったイメージを持つ20代も少なくありません。

しかし、資産掲載は少額からも可能で、収入の少ない20代でも気軽に始められるのです。

そして、資産運用は始める年齢が若ければ若いほど多くのメリットが得られます。

この記事で紹介する資産運用がおすすめな理由や資産運用の方法、注意点を参考に、早速資産運用を始めてみましょう。

・20代の資産運用は、新NISAや投資信託を活用した長期投資から始めるのがおすすめです。

・20代は少額からでも資産運用を始めやすく、早く始めるほど運用期間を長く取れます。

・投資で失敗しないためには、生活防衛資金を残し、短期で大きく増やそうとしすぎないことが重要です。

目次

20代におすすめの資産運用は新NISAを活用した長期・積立・分散投資

20代におすすめの資産運用は新NISAを活用した長期・積立・分散投資です。詳しく解説するので、ぜひ参考にしてください。

20代は少額からでも資産運用を始めるメリットが大きい

20代は、まとまった資金がなくても資産運用を始めるメリットが大きい年代です。投資に回せる金額が月1,000円や5,000円程度でも、早く始めるほど運用期間を長く取れます。

運用で得た利益を再び投資に回すことで、時間を味方につけやすくなる点も大きな強みです。最初から大きな利益を狙う必要はありません。少額で値動きに慣れながら、自分に合う投資額やリスクの取り方を学べます。

20代のうちに資産運用の習慣を作っておくと、30代以降に収入が増えたときも無理なく投資額を増やしやすくなるでしょう。

初心者はインデックスファンドの積立投資から始めるのがおすすめ

資産運用が初めての20代は、インデックスファンドの積立投資から始めるのがおすすめです。インデックスファンドとは、日経平均株価や全世界株式などの指数に連動する成果を目指す投資信託です。

1つの商品で多くの企業や国に分散投資できるため、個別株のように特定の会社だけに大きく左右されにくい特徴があります。

また、毎月決まった金額を自動で積み立てれば、買うタイミングを細かく考える手間も減らせます。新NISAのつみたて投資枠を使えば、対象商品の中から長期投資に向いた投資信託を選びやすいです。まずは低コストの商品を中心に検討しましょう。

生活防衛資金を確保してから投資に回すことが大切

20代で資産運用を始める場合でも、手元のお金をすべて投資に回すのは避けましょう。投資信託や株式は値上がりする可能性がある一方で、タイミングによっては元本割れすることもあります。

急な病気や転職、引っ越しなどでお金が必要になったときに、値下がり中の資産を売ることになると損失が出やすくなります。

そのため、まずは生活費の3〜6か月分を目安に、普通預金などすぐ使える形で生活防衛資金を確保しておくと安心です。毎月の収入から生活費と貯金分を分け、余った範囲で無理なく投資に回しましょう。

20代から資産運用をしている人の割合は多くない

20代から資産運用をしている人の割合は多くありません。ここでは、20代の資産運用に関するリアルな実情を紹介します。

20代で投資している人はどれくらいいる?

20代で投資をしている人は増えているものの、全体で見るとまだ多数派とはいえません。

三井住友カードが20代1,000人を対象に実施した調査では、投資をしている人は約3割でした。一方で、現在は投資をしていないものの、近いうちに始めたいと考えている人も約3割います。

つまり、実際に投資している人は限られますが、投資に関心を持つ20代は少なくありません。新NISAの開始によって資産運用への注目は高まっていますが、周りの全員が投資しているわけではないため、焦って始める必要はないでしょう。

20代の毎月の投資額はどれくらい?

20代の毎月の投資額は、人によってかなり差があります。三井住友カードの調査では、投資をしている20代の毎月の投資額で最も多かったのは3万円以上〜5万円未満でした。

ただし、1万円未満で投資している人も35.2%おり、少額から始めている人も珍しくありません。特に20代は、収入や生活費、奨学金の返済、引っ越しなどで自由に使えるお金が限られることもあります。

そのため、平均額や多い金額だけを基準にするのではなく、自分の家計に合う金額を決めることが大切です。まずは月1,000円や5,000円からでも問題ないでしょう。

周りと比べすぎず無理のない金額で始めることが重要

20代で資産運用を始めるときは、周りの投資額と比べすぎないことが大切です。SNSでは月5万円、月10万円を積み立てている人の投稿を見かけることもありますが、それが自分にとって適切な金額とは限りません。

無理に投資額を増やすと、生活費が足りなくなったり、急な出費に対応できなくなったりするおそれがあります。

投資は長く続けるほど効果を感じやすいため、最初から大きな金額を入れるより、続けやすい金額で始めるほうが現実的です。家賃や食費、貯金を確保したうえで、余ったお金の一部を投資に回しましょう。

20代から資産運用をするのがおすすめな理由

20代から資産運用をするのがおすすめな理由は、次の3つです。

- 投資期間が長く複利効果が高い

- 投資リスクを低減できる

- リスクのある投資にも挑戦しやすい

20代の若いことから資産運用をしておくことで、早い段階で自分に合った投資方法を確立できます。

これにより、低いリスクで大きな運用利益を得られる可能性が高くなります。

投資期間が長く複利効果が高い

資産運用において投資期間が長いと複利効果が大きく、利息が利息を生みどんどんと資産を積み上げていくことができます。

20代ではまとまったお金をすぐに用意できない人がほとんどだと思います。

ですが、少額だとしても20代は定年までかなりの時間があるので、複利効果も他の年代と比べて高いです。

20代のうちから資産運用を始めていれば、大きく資産を増やせる可能性があるのです。

投資リスクを低減できる

資産運用は、基本的に短期間で大きく増やすよりも、長期間でコツコツ増やす方がリスクは少ないです。

もちろん、投資方法によっては大きく稼ぐことも可能ですが、その分資産が減ってしまうリスクもあります。

投資期間が長ければ値動きの幅は小さくなるので、リスクは低いです。

資産運用はそもそも長期的な運用で利益を得ることが目的です。

20代のうちから始めておけば、投資リスクを低減しながら資産を増やせるというメリットがあります。

リスクのある投資にも挑戦しやすい

20代の若いうちに資産運用をしておけば、リスクのある投資にも挑戦しやすいというメリットもあります。

30代、40代になると、結婚や子供の成長が影響してまとまった資金が必要になります。

そのため、リスクを取れずになかなか資産運用をするためのお金を確保できずにいる人も多いです。

ですが、20代であればある程度リスクをとっても今後の仕事や副業で損失が出た場合もカバーできます。

リスクを取った投資で大きく稼げるのは20代のうちといっても過言ではありません。

30代や40代になってリスクをとった投資はかなりハイリスクで今後の生活に支障が出てしまうでしょう。

家族がいるならなおさらです。

そのため、資産運用は20代の若いうちから始めるのがおすすめです。

20代の資産運用におすすめの投資

20代におすすめな投資サービスは次の7つです。

NISA

NISAは「Nippon Individual Savings Account」の略で、購入した金融商品にかかる利益が全て非課税になる制度です。

2024年から新制度に生まれ変わり、非課税枠の増額や運用期間が無期限になるなど、投資で資産運用がしやすくなる仕組みに生まれ変わりました。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有限度額 | 1,800万円(成長投資枠は1,200万円まで ) | |

NISAのメリット

- 長期的に運営できる

- 非課税枠を売却後に再利用できる

- 成長投資枠とつみたて投資枠が併用できる

新NISAになったことで非課税保有期間が無期限となったため、長期的に運用できるようになりました。

新NISAの非課税保有限度額は1800万円(成長投資枠は1200万円)で、この非課税保有限度額は売却すると再利用可能です。つみたて投資枠で非課税保有限度額1800万円を使い切った後に簿価ベースで500万円分売却すると、翌年以降500万円分の非課税枠を再利用できるようになるのです。

また、成長投資枠とつみたて投資枠を併用できるようになったのもうれしいメリットです。このシステムになったことで、投資リスクが少ないつみたて投資枠の商品で運用した後に成長投資枠の商品に着手するといった、初心者向けの運用が可能になりました。

NISAのデメリット

- 運用方法が分かりづらい

- 元本割れの可能性がある

新NISAになった後のメリットの1つに成長投資枠とつみたて投資枠の併用可能という項目を挙げましたが、これをデメリットに数える人もいます。新NISA以前より運用の自由度が高くなったことで、システムが分かりづらくなったという声があるのです。

また、NISAが取り扱う上場株式や投資信託には元本保証がないので、損失が出る可能性があります。元本割れしても大きなリスクが発生しないように余剰資金を活用しましょう。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、公的年金にプラスして給付を受けられる私的年金です。

自身で申込、掛金を拠出して、自分の好きな運用方法で掛金を運用します。

iDeCo(個人型確定拠出年金)では掛金と運用益、給付を受ける時に税制上の優遇制度が講じられ、より豊かな老後生活を送るための資産運用ができます。

iDeCoのメリット

- 掛金全額が所得控除対象になる

- 運用利益が全て非課税

- 受け取る際に税制優遇を受けられる

iDeCoのメリットによく挙げられるのは、iDeCoに拠出する掛金全額が積立時に所得控除対象になることです。これにより、その年の所得税と翌年の住民税が安くなります。

運用利益は通常投資で利益が出た時に税金が発生しますが、iDeCoで獲得した運用益は全額非課税なので、運用益全てを資産にできます。

また、受け取る時にも、年金は公的年金等控除、一時金は退職所得控除、年金と一時金の併用では公的年金等控除と退職所得控除という税制優遇措置を受けられるのも大きなメリットです。

iDeCoのデメリット

- 加入の際に条件がある

- 途中解約ができない

iDeCo加入には条件が設定されています。国民年金保険料を払っていない人・農業者年金に加入している人・65歳以上の人は加入できません。

もう1つのデメリットは、途中解約ができないことです。老後の資産形成が目的の制度なので、掛金は65歳になるまで拠出可能ですが、原則60歳になるまで60歳まで資産を引き出せないのです。

しかし、年金として受け取る際は公的年金控除の対象になるので、大きな控除に期待できます。

関連記事:iDeCo(イデコ)はデメリットしかない?やめとけと言われる理由や注意点を解説

不動産クラウドファンディング

不動産クラウドファンディングは、特定の事業者を通して不動産に投資することです。従来の不動産投資は1人で不動産に投資していましたが、不動産クラウドファンディングは複数人でファンドに投資するスタイルです。

不動産クラウドファンディングのメリット

- 高利回りが期待できる

- 1円からの投資が可能

- 1人で投資するよりリスクと手間が少ない

不動産クラウドファンディングの平均の利回りは3~8%%と高い水準になっており、高利回りに期待できます。

1円という少額から投資できるので、あまり大きな金額を動かしたくない投資初心者に向いています。

1人で投資・管理するのではなく複数人で投資・管理を行うので、リスクも手間も少なくて済むのもポイントです。

不動産クラウドファンディングのデメリット

- 原則途中解約ができない

- 元本割れのリスクがある

不動産クラウドファンディングは運営会社が運用を行うので、運用期間内に解約したり個人判断で物件を売ったりすることが原則できないシステムです。

元本保証型ではない投資なので、元本割れの可能性があることにも注意しましょう。

投資信託

投資信託は、投資家から集めたお金を一つの資金としてまとめて運用のプロが投資・運用を行い、それで得た成果を投資家に分配する金融商品です。

投資信託のメリット

- 少ない金額から購入できる

- 株式や債券などに分散投資できる

- 投資初心者でも安心

投資信託は、少ない資金で手軽に始められます。

また、投資の基本は分散投資ですが、投資信託では株式や債券などに分散投資ができるので、リスクを軽減して資産運用ができます。

運用は専門家が行うので、初心者でも利益を上げられる可能性が高いです。

投資信託のデメリット

- 元本保証がない

- 手数料がかかる

投資信託は、購入した時よりも値下がりすると元本割れのリスクがあります。

市場の動向はさまざまな要因で変わり、ときにはマイナスになってしまうこともあるのです。

また、投資信託の運用は複数の機関が関わるため、手数料が発生してしまいます。

NISAやつみたてNISAなどの税制優遇制度を活用すれば利益を非課税で受け取ることができるため、まずはNISAかつみたてNISAで始めるのがおすすめです。

株式投資

株式投資は、投資した企業の成長から得られる分配を受け取れる資産運用の方法です。

株式投資のメリット

- 値上がり益が得られる

- 配当金が得られる

- 株主優待がもらえる

株式投資の最大のメリットは、購入した株の株価が上昇することで得られるキャピタルゲインです。

株を安く買って高く売ることで利益を上げられます。

その他、配当金や株主優待など、投資家にとって大きなメリットが挙げられる可能性が高いです。

株式投資のデメリット

- 元本割れのリスクがある

- 相場状況次第で売買できないこともある

株式投資は、株価が値下がりしてしまうと投資資金を失う可能性があります。

特に、知識がない状態で株式投資を始めても、資産を失うリスクの方が大きいです。

また、相場状況で売買したいタイミングで売買できないこともあるので、注意が必要です。

太陽光投資

太陽光投資とは、発電した電気を電力会社に売電することで利益を得る投資方法です。

太陽光投資のメリット

- 売電収入が得られる

- 安定した不労所得が得られる

- 節税対策としても有効

太陽光投資は、太陽光で発電した電気を売ることで収益が発生します。

売電価格は年によっても異なりますが、稼働を開始してから20年は同じ価格で売電収入を得られます。

また、消費税還元が受けられるだけでなく、減価償却や特別償却の対象になるので、税金負担を抑えることも可能です。

太陽光投資のデメリット

- 天候で発電量が左右される

- 台風や地震などの影響を受ける可能性がある

太陽光発電の発電量を晴天時に100%とすると、曇りの日や雨の日は10%~40%と下がり、利益が変動してしまう可能性もあります。

また、太陽光活電システムは基本的に屋外に設置し、台風や地震などの影響で壊れたり、定期的なメンテナンスで利益よりも費用の方が高くなるケースもあります。

初心者向け!太陽光投資セミナーが熱い!

SOLSELのセミナーは初心者向けのセミナーです。

太陽光発電の基礎知識をはじめ、メリットやデメリット、リスクや対策、物件選びのポイントなどを初心者でも分かりやすいように解説しています。なぜ今太陽光発電が注目を集めているのか?など、太陽光発電に関する情報満載です。

セミナー後には質疑応答の時間を設け、どんな疑問や質問にも納得いくまで答えてくれ、不満や疑問をその場で解決します。

融資のコツや節税の裏技など、知れば知るほどお得な情報も聞けます。

セミナーに参加した方には、セミナー参加者限定の特典も用意しています。

「太陽光発電で投資を考えている人」や「投資とまでは考えていないけど太陽光発電は気になる」という方は、ぜひセミナーに参加してみてください。

関連記事:太陽光発電投資を始めるメリット・デメリットは?2025年からでも遅くない理由と個人で始める方法を紹介

不動産投資

不動産投資は、何らかの不動産を購入して第三者に貸し出すことで、その家賃を利益として受け取る投資方法です。

不動産投資のメリット

- 節税効果を得られる

- 保険の代わりになる

- インフレに強い

不動産投資は、所得税・住民税の控除が受けられます。

手元にキャッシュを残しながら節税を受けられるのはメリットと言えるでしょう。

また、不動産は現物資産であるためインフレに強く、インフレによる目減りが少ない点もメリットです。

不動産投資のデメリット

- 投資金額が大きくなる

- 空室リスクがある

不動産投資では、他の投資商品と比較して投資金額が大きいです。

都内の中古マンションを購入する場合、1,000万円以上するケースがほとんどです。

そのため、そもそも高額で手を出せない人も多いでしょう。

また、不動産を購入しても入居者がいないと家賃収入は発生しません。

関連記事:不動産投資は初心者でも始められる?メリット・デメリットと利回りの計算方法

20代向け資産運用ポートフォリオ例

20代向けの資産運用ポートフォリオ例を、タイプ別に4パターン紹介します。

初心者向け|新NISA・投資信託中心のポートフォリオ

資産運用が初めての20代は、新NISAのつみたて投資枠を使い、投資信託を中心にしたポートフォリオから始めると取り組みやすいです。

たとえば、投資に回すお金の80〜90%を全世界株式や先進国株式のインデックスファンド、残りの10〜20%を現金や預金で持つ方法があります。個別株を選ぶよりも分散しやすく、少額から積み立てられる点が初心者に向いています。

まずは月1,000円や5,000円など、生活に負担のない金額から始めましょう。

安定重視型|現金を多めに残すポートフォリオ

値動きが不安な人や、近いうちに引っ越し・転職・大きな買い物の予定がある人は、現金を多めに残すポートフォリオが向いています。

たとえば、資産の50〜70%を普通預金や定期預金で持ち、残りの30〜50%を新NISAの投資信託に回す方法があります。投資額を抑えることで大きな利益は狙いにくくなりますが、急な出費に対応しやすい点がメリットです。

20代は収入や生活環境が変わりやすいため、安心して続けられる比率を選ぶことが大切です。

積極運用型|株式比率を高めるポートフォリオ

長期で運用する前提があり、ある程度の値動きに耐えられる人は、株式比率を高めたポートフォリオも選択肢になります。

たとえば、投資に回すお金の80〜100%を全世界株式や米国株式などのインデックスファンドに配分する方法があります。

20代は運用期間を長く取りやすいため、短期的に値下がりしても回復を待ちやすいでしょう。ただし、株式中心の運用は利益が期待できる一方で、資産が大きく減る時期もあります。生活防衛資金を確保したうえで始めましょう。

ほったらかし運用型|インデックスファンド中心のポートフォリオ

仕事や勉強で忙しく、投資に時間をかけたくない20代には、インデックスファンド中心のほったらかし運用が向いています。新NISAで毎月の積立設定をしておけば、自動で買い付けられるため、相場を毎日確認する必要はありません。

たとえば、全世界株式インデックスファンドを中心に選ぶと、1本で複数の国や企業に分散投資できます。

より値動きを抑えたい場合は、株式と債券を組み合わせたバランスファンドも候補になります。年1回ほど配分を見直すと続けやすいでしょう。

20代の資産形成テンプレ|月いくらから始める?

ここでは、20代の資産形成テンプレを紹介します。月々に費やす金額別に解説するので、ぜひ参考にしてください。

月1,000円から始める場合

月1,000円からの資産運用は、大きく増やすことよりも、投資に慣れることを目的にするとよいでしょう。新NISAのつみたて投資枠では、少額から投資信託を積み立てられる金融機関もあります。

まずは全世界株式や先進国株式などのインデックスファンドを1本選び、毎月自動で買い付ける設定にしておくと続けやすいです。月1,000円なら家計への負担が小さいため、投資が初めての人でも始めやすいでしょう。

ただし、短期間で大きな利益を狙う金額ではありません。値動きに慣れながら、余裕が出たタイミングで少しずつ増額しましょう。

月1万円から始める場合

月1万円を投資に回せる場合は、20代の資産形成として十分に意味のあるスタートになります。年間では12万円を積み立てられるため、長く続けるほど将来の資産形成につながりやすくなります。

初心者は、まず新NISAのつみたて投資枠を使い、低コストのインデックスファンドを中心に選ぶと取り組みやすいでしょう。

投資先は1本でも問題ありませんが、迷う場合は全世界株式のように幅広く分散された商品を候補にすると管理が楽になります。生活費や貯金を削ってまで続ける必要はないため、無理なく毎月出せる金額か確認してから始めましょう。

月3万円から始める場合

月3万円を投資できる場合は、20代のうちから本格的に資産形成を進めやすくなります。年間では36万円を積み立てられるため、新NISAのつみたて投資枠を活用しながら、長期運用を前提にコツコツ続けるとよいでしょう。

基本は、全世界株式や米国株式などのインデックスファンドを中心にする方法が分かりやすいです。

値動きが不安な人は、月3万円すべてを投資に回すのではなく、2万円を投資、1万円を貯金にする方法もあります。投資額を増やすほど値下がり時の不安も大きくなるため、自分が落ち着いて続けられる配分にしましょう。

月5万円以上投資できる場合

月5万円以上を投資できる人は、20代の中でも資産形成のペースを上げやすいでしょう。月5万円なら年間60万円、月10万円なら年間120万円となり、新NISAのつみたて投資枠を大きく活用できます。

投資先は、低コストのインデックスファンドを中心にすると管理しやすく、忙しい人でも続けやすいです。

ただし、投資額が大きいほど、相場が下がったときの損失額も大きく見えます。生活防衛資金が十分にないまま投資額を増やすと、急な出費に対応しにくくなるかもしれません。まずは貯金とのバランスを見ながら、無理のない範囲で続けましょう。

20代の資産運用で失敗しないための注意点

ここからは、20代から資産運用をする際の注意点を3つ紹介します。

- 分散投資でリスクを軽減する

- 生活防衛資金は確保しておく

- 利益が出るまで時間がかかると理解する

- 短期間で大きく増やそうとしすぎない

- SNSや掲示板の情報を鵜呑みにしない

- 個別株やハイリスク商品に偏りすぎない

分散投資でリスクを軽減する

分散投資とは、リスクを抑制して安定したリターンを得ることを目標にした投資方法で、資産分散と時間分散があります。

資産分散は1つの商品だけで運用しない方法です。

例えば投資信託を購入するときには、株式に連動する商品と、金の価格に連動する商品に分けて投資しておけば、どちらか値下がりしてしまっても損失を軽減できます。

時間分散投資は長期投資ともいわれます。1度にまとまった金額を投資せずに、毎月10,000円といった一定の金額を継続的に投資する方法です。短期的な価格変動の影響を受けにくくなり、生活費を圧迫することなく投資を続けられます。

時間分散投資には、NISAのつみたて投資枠を利用すると所得に税金が発生しないのでおすすめです。

生活防衛資金は確保しておく

いきなり数万円以上の資金を資産運用のために充ててしまうと、娯楽にかけられるお金が少なくなるだけでなく、日々の生活にも影響してしまう可能性もあります。

生活を防衛するための資金を確保するようにしておきましょう。

生活防衛資金は、単身世帯や夫婦だけの二人世帯の場合には生活費の3ヶ月から6ヶ月分を目安として、子供がいる世帯なら生活費の6ヶ月分以上を目安にするのがおすすめです。

単身世帯の1ヶ月の平均生活費は20万円前後なので生活防衛資金は60万~120万円ほど、二人世帯なら1ヶ月の平均生活費が30万円ほどなので生活防衛資金は90万~180万円前後になります。

子供がいる三人世帯の1ヶ月の平均生活費は35万円ほどなので、生活防衛資金は210万円確保しておいた方が良いでしょう。

利益が出るまで時間がかかると理解する

短期的な利益を狙う資産運用もありますが、資産運用は基本的に長期的な目線で資産を増やす方法です。

そのため、利益が出るまで時間がかかる可能性があります。

投資は中長期にわたって行うことで、投資資金を運用して得た利益がさらに運用されていく複利の効果があります。

運用期間が長ければ長いほど大きな利益に期待できますが、すぐに資産が増えるわけではありません。

この点を誤解して後悔する20代が多いので、注意してください。

短期間で大きく増やそうとしすぎない

20代で資産運用を始めるときは、短期間で大きく増やそうとしすぎないことが大切です。投資では利益が出ることもありますが、相場が下がれば元本割れする可能性もあります。

短期間で高い利益を狙うほど、値動きの大きい商品やレバレッジを使った取引に手を出しやすくなり、損失も大きくなりがちです。特に初心者は、すぐに結果を出そうとするより、長期・積立・分散を意識して続けるほうが現実的です。

まずは少額から始め、値動きに慣れながら無理なく運用しましょう。

SNSや掲示板の情報を鵜呑みにしない

SNSや掲示板には、投資に関する情報が多くありますが、すべてをそのまま信じるのは危険です。なかには、特定の商品を買わせるための投稿や、利益だけを強調した内容もあります。

また、必ず儲かる、高利回りを保証するなどの言葉で勧誘する投資話には注意が必要です。投資判断をするときは、SNSの投稿だけで決めず、金融庁や証券会社の公式情報、商品の目論見書などを確認しましょう。

よく分からない商品に急いで申し込む必要はありません。迷ったときは、一度立ち止まって調べる習慣を持ちましょう。

個別株やハイリスク商品に偏りすぎない

個別株や暗号資産、FXなどは大きな利益を狙える場合もありますが、その分リスクも高くなります。資産のほとんどを1つの商品や1社の株に集中させると、値下がりしたときに大きな損失につながりやすいです。

20代は運用期間を長く取りやすいとはいえ、生活費まで投資に回すような運用は避けましょう。

初心者は、投資信託やインデックスファンドを中心にして、複数の国や企業に分散する方法から始めると安心です。個別株などに挑戦する場合も、余裕資金の一部にとどめましょう。

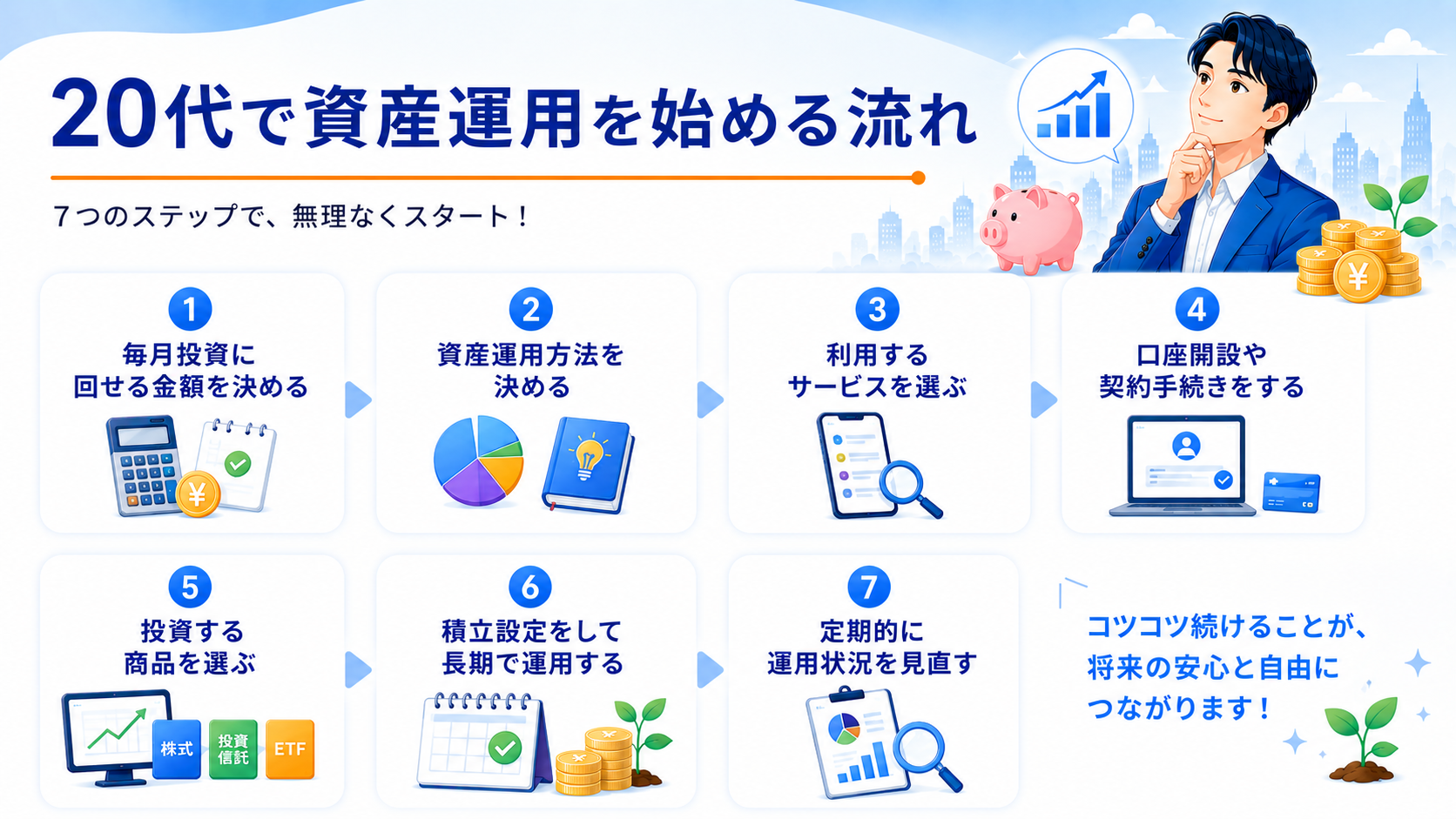

20代で資産運用を始める流れ

ここからは、20代で資産運用を始める流れを紹介します。

- ①毎月投資に回せる金額を決める

- ②資産運用方法を決める

- ③利用するサービスを選ぶ

- ④口座開設や契約手続きをする

- ⑤投資する商品を選ぶ

- ⑥積立設定をして長期で運用する

- ⑦定期的に運用状況を見直す

①毎月投資に回せる金額を決める

まずは、毎月いくら投資に回せるかを決めましょう。資産運用は長く続けることが大切なので、最初から無理な金額を設定する必要はありません。

家賃や食費、通信費、交際費など毎月の支出を確認し、貯金も残したうえで余裕のある金額を投資に回すと安心です。20代の場合は、月1,000円や5,000円など少額から始めても問題ありません。

収入が増えたり、家計に余裕が出たりしたタイミングで増額すればよいでしょう。まずは続けやすさを重視して、自分の生活に合う投資額を決めましょう。

②資産運用方法を決める

続いて、資産運用方法を決めます。

この記事で紹介した通り、資産運用の方法はたくさんあり、それぞれでメリット・デメリットが異なります。

リスクをとってでも大きなリターンを得たいのか、コツコツと利益を積み上げたいのかによってもおすすめの補法が異なります。

自身の資産状況や性格に合った資産運用方法を選びましょう。

③利用するサービスを選ぶ

次に、利用するサービスを選びます。

20代におすすめの投資サービスは、

- NISA・つみたてNISA

- iDeCo(個人型確定拠出年金)

の3つです。

投資信託や不動産、株式などさまざま金融商品に投資できます。

どのサービスを利用するかによっても投資対象が異なるので、目的に合ったサービスを選びましょう。

④口座開設や契約手続きをする

利用する投資サービスを決めたら、口座開設や契約手続きをします。

株式投資や投資信託などで資産運用をするためには、証券会社での口座開設が必須です。

口座開設には運転免許証やマイナンバーカードなどで身分証明書が必要になるので、事前に用意しておきましょう。

口座開設や契約手続きは各サービスや証券会社によっても異なりますが、最短当日で取引ができる証券会社が多いです。

⑤投資する商品を選ぶ

口座開設ができたら、実際に投資する商品を選びます。20代の初心者は、まず新NISAのつみたて投資枠で購入できる投資信託を中心に検討すると始めやすいでしょう。

投資信託は、1つの商品で複数の国や企業に分散投資できるため、個別株を自分で選ぶよりも管理しやすいです。

商品を選ぶときは、投資先、手数料、過去の値動き、純資産総額などを確認しましょう。迷う場合は、全世界株式や先進国株式など、幅広く分散されたインデックスファンドから検討するとよいでしょう。

⑥積立設定をして長期で運用する

投資する商品を選んだら、毎月の積立金額と買付日を設定します。積立設定をしておくと、自分で毎回注文しなくても自動で買い付けられるため、投資を続けやすくなります。

20代は運用期間を長く取りやすいので、短期的な値動きに一喜一憂しすぎず、長期で続ける意識を持つことが大切です。相場が下がったときに慌てて売ると、損失が確定してしまう場合があります。

毎月の投資額は、生活費や貯金を圧迫しない範囲にしましょう。無理なく続けられる金額にすることが、長期運用のコツです。

⑦定期的に運用状況を見直す

積立を始めたあとは、放置しすぎず定期的に運用状況を見直しましょう。毎日確認する必要はありませんが、半年に1回や年に1回は、投資額や商品の配分が今の生活に合っているか確認すると安心です。

収入が増えた場合は投資額を増やす選択肢がありますが、転職や引っ越しなどで支出が増える時期は、無理に積み立てを続ける必要はありません。

また、保有している投資信託の手数料や運用方針が変わっていないかも確認しましょう。生活の変化に合わせて調整しながら、長く続けることが大切です。

20代の資産運用におすすめのネット証券

ここからは、利用者の多いネット証券を4つご紹介いたします。ネット証券の中でも特におすすめですので、口座を開設する前にぜひ参考にしてください。

SBI証券

| 口座数 | 1,500万口座以上※ |

| NISA | 〇 |

| IPO実績 | 90社(2025年) |

| 投資信託 | 2,715本 |

| 外国株 | 5,073銘柄以上 |

| ポイント | Pontaポイント / dポイント / Vポイント(クレカ積立) |

※SBIグループでの証券口座開設数です。(2025年11月25日時点)SBIグループとは、SBI証券、SBIネオトレード証券、FOLIOを指します。

SBIホールディングス傘下の国内最大級のSBI証券は、取扱商品の豊富さや安い手数料、使い勝手など、メリットが多く利用者が多いことでも知られているネット証券です。

SBI証券での取り扱い商品は、SBI証券では、国内株式、外国株式(米国、ロシア、中国、韓国、その他アジアの5ヶ国)、投資信託、FX、先物取引、オプション取引など、多岐にわたります。

また、国内株式の売買手数料は業界最安水準で、初心者から上級者まで幅広いユーザーが利用しています。

マネックス証券

| 口座数 | 268万口座以上 |

| NISA | 〇 |

| IPO実績 | 50社(2025年) |

| 投資信託 | 1,750本以上 |

| 外国株 | 5,000銘柄以上 |

| ポイント | マネックスポイント |

大手証券会社であるマネックス証券は、米国株の取引に強いことで有名な証券会社です。

マネックス証券では「マネックスアドバイザー」を提供しており、運用プランの提案から、自動的に積み立てる機能を活用するなど、投資初心者でも心配することなく投資をスタートできます。

マネックス証券にはマネックスアドバイザーが駐在しています。マネックスアドバイザーにより、運用プランを提案してくれます。

また、マネックスカードとも連動しているので、カードのポイントも貯まります。

松井証券

| 口座数 | 155万口座以上 |

| NISA | 〇 |

| IPO実績 | 55社(2025年) |

| 投資信託 | 1,800本以上 |

| 外国株 | 4,700銘柄以上 |

| ポイント | 松井証券ポイント |

証券業界や投資家の間で老舗として有名な松井証券は、高い評価を得ている証券会社です。

業界でいち早くインターネット取引のサービスをスタートさせるなど、時代の変化に柔軟に対応してきている証券会社です。

松井証券では、投資に関する商品は基本的に全て取り扱いがあり、FXやNISA、iDeCoなどの新しい投資にもいち早く対応してきました。

キャンペーンも豊富に取り揃えており、キャンペーンを利用してお得に投資を始めましょう。

GMOクリック証券

| 口座数 | 100万口座以上 |

| NISA | 〇 |

| IPO実績 | 0社(2025年) |

| 投資信託 | 130本以上 |

| 外国株 | 4,900銘柄以上 |

| ポイント | - |

GMOクループが運営している証券会社が、GMOクリック証券です。

GMOクリック証券は、FX、CFD、株などの取引手数料が0円で取引できる証券会社です。

取引コストが安いことで有名で、口座開設・維持費用が無料なのはもちろんのこと、手数料無料で入出金もできます。

高機能の取引ツールが用意されているため、パソコンでもスマホでも、使いやすい方を選んで取引可能です。

20代の資産運用に関するFAQ

最後に、20代の資産運用に関するよくある質問に回答していきます。

次のような質問に回答していきますので、参考にしてください。

- 20代の資産運用のポートフォリオって何?

- 20代の資産運用では月にいくら資産運用に回すのがいい?

- 20代の資産運用で会社員におすすめの方法は?

- 20代の資産運用で女性におすすめなのは?

- 20代の資産運用で絶対に失敗しない方法は?

- 20代は新NISAとiDeCoのどちらを優先すべき?

- 投資ブログやSNSは参考にしても大丈夫?

20代の資産運用のポートフォリオって何?

資産運用のポートフォリオとは、いろいろな資産の組み合わせを指します。

定期預金、株式、債券、不動産などの自分が保有する資産を組み合わせてポートフォリオを組んでいくことで、資産運用をしていきます。

ポートフォリオの中の資産配分を変えることで、資産運用の方向性が決まります。

ポートフォリオを組むのに正解はありませんが、一般的には、次の4つを考えて組んでいきます。

- 年齢

- 家族構成

- 現状の貯金額

- リスク許容度

20代の資産運用では月にいくら資産運用に回すのがいい?

一般的には、年収の約20~25%ほどを資産運用に回すと良いと言われています。

例えば、年収1,000万円の人は毎月の手取りが66万円ほどになるので、約19万円ほどを資産運用に回すのが良いとされています。

20代だと収入が少なく、貯金も少ない状況を考えると給与のうち約15%ほどを貯蓄の目安として参考にしてみてください。

20代の資産運用で会社員におすすめの方法は?

会社員におすすめの資産運用方法は、「株式投資」「投資信託」です。

20代の資産運用で女性におすすめなのは?

女性におすすめの資産運用方法は、NISA・つみたてNISAです。

NISA・つみたてNISAなら株式投資も債権も少額から始めることができ、初心者でも比較的挑戦がしやすいです。

また、頻繁にチャートを見る必要もないので、気軽に資産運用を始められるというメリットもあります。

20代の資産運用で絶対に失敗しない方法は?

絶対に失敗しない資産運用方法はありません。

ですが、定期・財形等であればリスクが少なく失敗しにくいです。

財形貯蓄は給料から自動的に差し引かれるので、知らないうちにお金を貯められます。

定期預金は預入期間を決めて利用する預金で、普通預金にお金を入れているよりも金利が高く、収益性が高いです。

しかし、どちらも同様に利率が低いというデメリットがあるので、大きく資産を増やすことは難しいです。

20代は新NISAとiDeCoのどちらを優先すべき?

20代で新NISAとiDeCoのどちらを優先するか迷った場合は、まず新NISAから始めると使いやすいでしょう。新NISAは投資で得た利益が非課税になり、必要に応じて売却して現金化できます。

一方、iDeCoは老後資金を作るための制度で、掛金の所得控除などのメリットがありますが、原則60歳まで引き出せません。

20代は転職や引っ越し、結婚、独立などでお金が必要になる場面も多いため、自由度の高い新NISAを優先しやすいです。老後資金をしっかり準備したい人や、所得控除のメリットを受けたい人は、余裕資金の範囲でiDeCoも検討しましょう。

投資ブログやSNSは参考にしても大丈夫?

投資ブログやSNSは、情報収集のきっかけとして参考にする程度なら問題ありません。実際の運用例や初心者の体験談を見られるため、投資を始めるイメージをつかみやすいでしょう。

ただし、投稿者の収入、家族構成、リスクの取り方は自分と同じとは限りません。また、特定の商品をすすめるための広告や、利益だけを強調した投稿もあります。

必ず儲かる、短期間で増える、元本保証などの言葉がある場合は注意が必要です。最終的に投資するかどうかは、金融庁や証券会社の公式情報、商品の目論見書などを確認したうえで判断しましょう。

まとめ

20代の若いうちから資産運用を粉えば、他の年代と比べても大きな利益に期待できます。

また、金融知識を早い段階から付ければ、今後の生活にも役立つでしょう。

まずは、どんな資産運用方法が合うのかを見極めて、少額から投資にチャレンジしてみることをおすすめします。

若いうちから積み立て投資を始めるといわゆる福利効果で投資成果を大きくすることができます。

また一定額を投資し続けることにより安いときにはたくさん買い高いときにはあまり買わずに済ませられる(ドルコスト平均法)という形でリスクを低減させることもできます。投資に回せる金額は少なくてもコツコツ運用することで投資にも慣れることができますし、将来の資産形成に大きな差が出てきます。

この記事のおすすめ商品を参考にぜひ資産運用を始めてみてください。

証券会社で個人の資産コンサルティング業務を経験。不動産会社へ転職し管理不動産の入出金管理を行う。

その後独立し、行政書士として独立開業し、相続・遺言の手続き代行など民事を中心に、FPとしては証券会社での経験を活かし資産運用や不動産関連を中心にアドバイスやセミナー、執筆活動など幅広く業務を行っている。

また、YouTubeでの投資情報動画も好評。

専門・得意分野:資産運用・相続・遺言・許認可・各種文書作成

【保有資格の詳細】

・行政書士

・CFP®

・1級FP技能士

・宅地建物取引士

・マンション管理士

執筆者

ikebukuro

SNSでシェアする